|

|

TRIBUNAL CANTONAL |

CO07.024786 48/2014/SNR |

|

|

TRIBUNAL CANTONAL |

CO07.024786 48/2014/SNR |

COUR CIVILE

_________________

Audience de jugement du 11 juin 2014

_______________________________

Présidence de M. Hack, président

Juges : Mme Rouleau et M. Tappy, juge suppléant

Greffier : M. Cloux

*****

Cause pendante entre :

|

Q.________(Suisse) SA

et

B.________ ____

|

(Me C. Oetiker)

|

et

|

A.V.________

et

T.________Sàrl

|

(Me S. Demierre) |

-

Du même jour -

Délibérant immédiatement à huis clos, la Cour civile considère :

Remarque liminaire :

La défenderesse T.________ Sàrl a cessé toute participation à la présente procédure à compter du 1er octobre 2010 et a notamment fait défaut à l'audience de jugement. Dans la mesure toutefois où l'établissement des faits concerne également le défendeur non défaillant A.V.________, les demanderesses – qui n'ont d'ailleurs rien requis à cet égard – ne bénéficient pas de la présomption d'exactitude des faits qu'elles ont allégués et ces derniers ne seront retenus qu'autant qu'ils sont prouvés (art. 308 al. 2 CPC-VD [Code de procédure civile vaudoise du 14 décembre 1966; RSV 270.11]).

En fait:

1. a) La demanderesse Q.________(Suisse) SA (dont la raison sociale au jour du dépôt de la demande, selon les informations figurant au Registre du commerce - soit des faits notoires pouvant librement être pris en compte (TF 8C_663/2012 du 18 juin 2013 c. 6; ATF 135 III 88 c. 4.1; TF 2C_199/2012 du 23 novembre 2012) - était Q.________(Europe) SA, ci-après: Q.________SA) est une société anonyme de droit suisse ayant son siège à [...]. Elle est active dans le domaine du commerce de pneus, qu'elle livre à des distributeurs en Suisse.

La demanderesse B.________ est un établissement de droit public ayant son siège à [...] et fournissant des services bancaires.

b) Le défendeur A.V.________ a travaillé comme ouvrier d'usine du 13 septembre 1984 au 31 mai 1986 auprès de la société [...]. Il a travaillé du 1er juillet 1986 au 29 février 1988 dans la succursale de [...] de la société Produits Q.________SA, en qualité de magasinier-chauffeur.

La défenderesse T.________ Sàrl est une société à responsabilité limitée ayant son siège à [...], inscrite au Registre du commerce du canton de Vaud le 19 août 2002 sous le numéro fédéral [...]. R.________ est associé gérant de cette société, avec une part, au jour du dépôt de la demande, de 19'000 francs.

c) M.________SA est une société anonyme de droit suisse ayant son siège à [...], inscrite au Registre du commerce du canton de Vaud le 5 février 1990 sous le numéro fédéral [...]. Son but est le commerce et montage de pneumatiques, ainsi que l'importation et l'exportation de tous produits dans le secteur automobile. Elle a été active dans le marché de la vente de pneus durant quinze ans.

Les défendeurs étaient organes de M.________SA. A.V.________ a ainsi été l'administrateur unique de cette société depuis son inscription au Registre du commerce.

Selon les informations figurant au Registre du commerce, l'organe de révision de M._______ SA était la société N.________SA, à [...], dont l'administrateur unique était R.________. Cette inscription a subsisté bien que N.________SA ait été mise en faillite le 14 janvier 2002. Dès lors cependant, les fonctions d'organe de révision de M._______ SA ont été assurées par T.________ Sàrl. Quant à N.________SA, elle a été radiée du Registre du commerce le 17 octobre 2003, R.________ étant resté inscrit comme administrateur jusqu'à cette radiation.

d) Au 30 juin 2003, M._______ SA avait une succursale à [...] et une autre à [...].

e) La société F.________SA, sise à [...], a été inscrite au Registre du commerce le 7 juin 2002. A.V.________ est également l'administrateur unique de cette société, qui est toujours en activité et a pour but le "commerce et montage de pneumatiques; importation, exportation, commerce, représentation, distribution, réparation et entretien de tout bien ou produit en rapport avec l'automobile ou, plus généralement, avec tout véhicule".

2. a) Q.________SA a livré des pneus à M._______ SA pendant de nombreuses années. Les fabricants et fournisseurs de pneus vendent ceux-ci à l'unité. Il résulte d'ailleurs de deux factures adressées à M._______ SA par un autre fournisseur, la société anonyme [...], les 13 et 28 août 2003, que cette dernière avait commandé des pneus en nombre impair.

Par courrier du 23 novembre 2001, Q.________SA a proposé à M._______ SA un "Plan de financement 2002 à 2005" ayant pour objet un financement en pneus de 300'000 fr. entre le 30 novembre 2002 et le 30 novembre 2005.

3. a) Les exercices comptables de M._______ SA couvrent la période du 1er juillet au 30 juin de l'année suivante et ce, depuis 1995-1996 et jusqu'à 2002-2003.

Jusqu'au 30 juin 2003, les documents comptables de M._______ SA ne font pas mention d'un changement de méthode d'évaluation des stocks et il n'est pas établi qu'un tel changement ait été décidé. Il n'est pas non plus établi qu'à cette date, A.V.________ ou T.________ Sàrl aient procédé à un avis au juge au sens des art. 725 et 729b al. 2 CO (loi fédérale complétant le Code civil suisse du 30 mars 1911 [livre cinquième: droit des obligations]; RS 220).

Au nom de T.________ Sàrl, R.________ a établi deux rapports dits "de l'organe de révision" à l’intention de l’assemblée générale de M._______ SA pour les exercices comptables arrêtés aux 30 juin 2002 et 30 juin 2003. Il ressort des bilans de la société arrêtés pour ces exercices que le passif "Créanciers divers" est passé de 751'968 fr. 90 au 30 juin 2002 à 1'961'864 fr. 05 au 30 juin 2003. Deux documents intitulés "Evolution stocks, Travaux en cours et reserves latentes" sont annexés à ces bilans, comprenant notamment un poste "Stock au prix de revient" chiffré à 830'000 fr. au 30 juin 2002 et à 1'541'000 fr. au 30 juin 2003.

b) Le 1er juillet 2003, Q.________SA a adressé le courrier suivant à M._______ SA :

"(...) Cher A.V.________,

Nous vous remercions vivement pour votre commande initiale hiver.

Notre partenaire logistique se mettra en contact avec vos différentes succursales pour les délais de livraison.

Nous nous permettons de vous facturer dès à présent les pneus hiver, bien que ces derniers ne vous soient pas encore livrés. Les factures vous parviendront dans les prochains jours.

Nous vous remercions de votre compréhension et vous prions d’agréer, Cher A.V.________, nos salutations très distinguées. (...)"

c) Le 10 décembre 2003, F.________SA a établi une facture de 18'470 fr. à l'attention de M._______ SA, avec la mention "Divers achats pneus 11.2003". Ce montant a été payé le lendemain par Postfinance.

4. a) Par contrat du 10 février 2004, M._______ SA a vendu sa succursale de [...] pour un prix de 180'000 francs.

Le 24 février 2004, A.V.________ a informé Q.________SA de son intention de ne pas passer de commande pour l'été et de renoncer au "Plan de financement 2002 à 2005", dès lors que les objectifs définis ne pouvaient pas être atteints.

Par contrat du 25 février 2004, M._______ SA a vendu sa succursale de [...], également au prix de 180'000 francs.

Il résulte de l'expertise (cf. infra ch. 10) que les prix de vente précités pour les succursales de [...] et de [...] étaient inférieurs à leurs valeurs vénales à la date de ces ventes. Il n'aurait en revanche pas été possible de retirer lesdits prix en vendant les fonds de commerces de ces succursales à l'exclusion du stock dans el cadre d'une faillite, ce qui vaut d'ailleurs aussi pour le prix retiré du matériel d'exploitation de Payerne (cf. infra ch. 6).

Il n'est pas établi que Q.________SA ait facturé des pneus à M._______ SA au-delà du 31 mai 2004.

b) Le 4 août 2004, la demanderesse B.________ a envoyé à M._______ SA un courrier ayant la teneur suivante :

"(...) Par ce courrier, nous nous permettons de vous contacter, quelques mois après le début d'un nouvel exercice comptable, pour solliciter vos états financiers.

En effet il s'agit, autant pour vous que pour nous, de disposer en temps opportun de ces documents afin de les exploiter au mieux, notamment dans le cadre de notre relation d'affaires.

Dès lors, nous vous prions de nous faire parvenir d'ici au 31 octobre 2004 vos bilan, compte de pertes et profits et, le cas échéant, le rapport de l'Organe de révision , arrêtés au 30 juin 2004. (...)"

M._______ SA a adressé à T.________ Sàrl copie d'un courrier du 16 septembre 2004 adressé à la B.________, établi sur papier en-tête de F.________SA et non signé. Ce courrier a en particulier la teneur suivante :

"(...) Comptes 2003/2004

Mesdames, Messieurs,

Nous accusons réception de votre courrier du 3 août 2004 et vous informons que notre prochain bouclement aura lieu au 31 décembre 2004. En effet, suite à la remise de nos succursales de [...] et [...], nous avons décidé de reporter les exercices comptables au 31 décembre de chaque année. Notre prochain état financier se portera sur 18 mois, soit du 1er juillet 2003 au 31 décembre 2004.

Nous vous prions d’en prendre bonne note et restons à votre disposition pour tout renseignement complémentaire.

Nous vous présentons, Mesdames, Messieurs, nos meilleures salutations.

M._______ SA

[...]"

Il n'est pas établi que la B.________ ait reçu ce courrier, ni qu'elle ait été avertie du prolongement de l'exercice 2003-2004 d'une autre manière.

c) Le 9 mars 2005, F.________SA a établi une facture n° 2005039 à l'intention de M._______ SA pour un montant de 15'778 fr. 60. Le même jour T.________ a établi une facture n° 2005027 au nom de F.________SA, portant sur 1'459 francs. Ces deux factures portent la mention "Pneus selon bulletins annexés", sans que ces bulletins ne soient annexés aux factures produites.

d) Le 30 mars 2005, M._______ SA a établi son bilan au 31 décembre 2004. Il n'est pas établi que ce bilan ait été remis à T.________ Sàrl lorsqu'elle a opéré les opérations de révision, ni que cette dernière ait reçu des explications quant à son contenu après en avoir constaté le contenu.

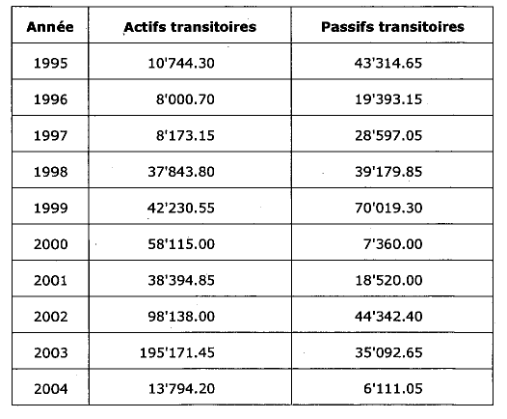

Dans les bilans de M._______ SA arrêtés au 30 juin des années 1996 à 1999 et 2001 à 2003, ainsi que son bilan provisoire arrêté au 31 décembre 2004, le poste d'actifs "Stocks marchandises" présente les valeurs suivantes :

- pour l'année 1995 : 234'000 fr.;

- pour l'année 1996 : 200'000 fr.;

- pour l'année 1997 : 225'000 fr.;

- pour l'année 1998 : 410'000 fr.;

- pour l'année 1999 : 540'000 fr.;

- pour l'année 2000 : 435'000 fr.;

- pour l'année 2001 : 530'000 fr.;

- pour l'année 2002 : 635'000 fr.;

- pour l'année 2003 : 1'541'000 fr.;

- pour l'année 2004 : 1'541'000 francs.

Les comptes d'exploitation laissent quant à eux apparaître les postes "Chiffres d'affaires" – comptabilisé parmi les produits – et "Marchandises" – recensé parmi les charges directes – suivants :

- pour l'année 1995 : 1'789'671 fr. 85 respectivement 1'431'628 fr. 62;

- pour l'année 1996 : 1'765'896 fr. 24 respectivement 1'316'920 fr. 69;

- pour l'année 1997 : 2'276'737 fr. 52 respectivement 1'668'008 fr. 91;

- pour l'année 1998 : 2'767'673 fr. 74 respectivement 1'989'002 fr. 04;

- pour l'année 1999 : 2'946'162 fr. 35 respectivement 2'191'721 fr. 28;

- pour l'année 2000 : 3'644'265 fr. 16 respectivement 2'712'164 fr. 34;

- pour l'année 2001 : 4'688'358 fr. 77 respectivement 3'518'046 fr. 21;

- pour l'année 2002 : 5'043'155 fr. 89 respectivement 3'736'379 fr. 29;

- pour l'année 2003 : 4'989'068 fr. 15 respectivement 3'596'797 fr. 08;

- pour l'année 2004 : 4'964'100 fr. 79 respectivement 4'471'215 fr. 19.

Les comptes révisés pour les mêmes années font en outre état des montants d'actifs et passifs transitoires suivants, toujours en francs suisses :

5. a) Le 18 mai 2005, une entreprise individuelle exploitée par A.V.________, sise à [...], a été inscrit au Registre du commerce. Elle a pour but l’importation et la distribution de pneumatiques en raison individuelle. Elle était toujours inscrite au Registre du commerce le 3 décembre 2008.

b) Par courrier recommandé du 1er juin 2005, T.________ Sàrl a informé M._______ SA du fait qu'elle avait procédé à la révision des comptes de cette dernière arrêtés au 31 décembre 2004. Selon ce courrier, les comptes n'étaient pas probants et la société était surendettée, ce dont l'administrateur devait informer le juge compétent. Ce courrier a été remis à A.V.________ le lendemain.

6. a) Le 2 juin 2005, l'Office des poursuites de [...] a notifié un commandement de payer à M._______ SA à l'instance de la demanderesse Q.________SA.

Par courrier du 22 juin 2005, la défenderesse T.________ Sàrl, agissant par l'entremise de R.________, a en particulier demandé à la demanderesse Q.________SA de renoncer à 75 % de sa créance, dans les termes suivants :

"(...) L'entreprise susmentionnée (réd. : M._______ SA), suite à l’exercice 2003/2004, se trouve en situation financière très délicate; la société est surendettée et se trouve sous l’article 725 du C. O.

En conséquence, ceci afin d’éviter le dépôt de bilan, nous devons impérativement assainir la société.

Sur la base de la situation actuelle (découvert de plus de 1 mio), un dividende de 25% pourrait être versé aux créanciers ordinaires (...)."

Le 28 juin 2005, M._______ SA a conclu avec la société [...] Sàrl un contrat portant sur la vente de son matériel d'exploitation, situé à [...], pour un prix de 150'000 francs.

Le 5 juillet 2005, R.________ a eu un échange téléphonique avec Me W.________, avocat de Q.________SA en charge du litige avec M._______ SA. Il a exposé que le versement de 25 % de la créance de Q.________SA devait être financé par la vente du fonds de commerce de M._______ SA, à l'exclusion du stock de pneus, cette opération étant déjà en cours; les pneus devaient être vendus par la suite, au repreneur ou à A.V.________.

Par courriel du lendemain, T.________ Sàrl a transmis à W.________ le bilan, le compte de pertes et profits et le compte d’exploitation de M._______ SA arrêtés au 31 décembre 2004, précisant qu’il s’agissait de comptes provisoires. Il n'est pas établi que ces comptes, datés du 25 mai 2005, aient fait l'objet d'un rapport de l'organe de révision ni qu'ils aient été approuvés par l'assemblée générale de M._______ SA. Dans son courriel, T.________ Sàrl précisait que le stock des marchandises figurant au bilan correspondait à la valeur au 30 juin 2003, mais que cette valeur représentait tout au plus 750'000 fr. au 31 décembre 2004.

b) F.________SA a encore établi divers documents à l'intention de M._______ SA, qui portent des dates allant jusqu'au 7 juillet 2005, selon ce qui suit :

- un bulletin de livraison du 24 mars 2005 et deux du 1er avril 2005 tous les trois désignés sous n° 20050001, les deux derniers documents ayant été modifiés à la main pour devenir 2005002 et 2005003; ces trois bulletins indiquent les montants respectifs de 4'284 fr., 920 fr. et 5'938 francs;

- deux autres bulletins datés du 1er avril 2005 sous référence 2005002 – le second ayant été modifié de manière manuscrite en 2005004 -, indiquant des montants de 34'366 fr. respectivement 2'198 francs;

- deux factures n° 200500767 du 8 avril 2005, portant sur des montants respectifs de 991 fr. et 11'904 francs;

- deux factures n° 200501163 et 20051191 datées des 21 et 22 avril 2005, portant sur divers pneus, valant respectivement 952 fr. et 2'320 francs.

- deux factures n° 200501299 des 26 et 27 avril 2005, portant toutes les deux sur 28'529 fr. 45;

- trois factures nos 200501959, 20052502 et 200502542 des 13 mai, 1er et 2 juin 2005, mentionnant divers pneus pour des totaux respectifs de 18'438 fr., 12'401 fr. 70 et 23'563 fr. 35;

- une facture n° 20053276 du 30 juin 2005 portant également sur 28'529 fr. 45, et

- une facture n° 200501959 du 7 juillet 2005, indiquant divers pneus pour un montant de 25'749 fr. 40.

c) Par requête du 18 juillet 2005, Q.________SA a requis la faillite sans poursuite préalable de M._______ SA et, à titre conservatoire, qu'un inventaire des biens de cette société soit immédiatement ordonné. Par ordonnance du 21 juillet 2005, Le Président du Tribunal d'arrondissement de [...] a ordonné à l'Office des poursuites et faillites de [...] de procéder à un tel inventaire.

Le 29 juillet 2005 M._______ SA a avisé le juge de son surendettement et a requis sa propre mise en faillite.

Le 5 août 2005, l'Office des poursuites et faillites de [...] a procédé à l'inventaire des biens de M._______ SA, recensant notamment deux mille cinq cent huitante-quatre pneus et jantes de modèles divers. Un nombre important de ces pneus avaient plus de cinq ans. Lors de l'exécution de l'inventaire, A.V.________ a notamment reconnu, par sa signature, que l'inventaire était exact et complet.

d) Par contrat du 23 août 2005, F.________SA a pris en location, dès le 1er septembre 2005, une surface atelier d'environ 516 m2 située à l'Avenue [...] 23, à [...]. Le contrat précise que l'ancien locataire était Pneus F.________ SA. Cette adresse a été inscrite dans l'annuaire comme étant celle de B.V.________, épouse du défendeur, sous le numéro de téléphone 021 6[...]0.

Pneus F.________ SA correspond à une autre société active dans le commerce et le montage de matériaux pneumatiques sise à la même adresse de l'Avenue [...] 23 à [...], qui avait été mise en faillite le 28 avril 2005.

7. a) Par jugement du 1er septembre 2005, Le Président du Tribunal d'arrondissement de [...] a prononcé la faillite de M._______ SA. Considérant que les pièces produites conduisaient au dépôt de bilan de cette dernière, le Président a prononcé ladite faillite sur la base de l'avis d'endettement du 29 juillet 2005.

Deux procès-verbaux d'assemblées générales ordinaires datés des 18 avril et 6 juin 2005 figurent aux archives de M._______ SA. Ces deux documents indiquent notamment que "le procès-verbal est tenu par Madame V.________". Le premier mentionne en outre que "le président informe l’assemblée que selon les ventes en cours des commerces de [...] et [...], il serait préférable de clôturer les comptes au 13.12.2004", et que l'assemblée générale a décidé que l'exercice 2003-2004 serait prolongé jusqu'à cette date. Il n'est pas établi que les archives comprennent d'autres procès-verbaux de telles assemblées ou de séances du conseil d'administration de M._______ SA. On y trouve toutefois deux inventaires des stocks, arrêtés aux 1er juillet 2002 et 30 juin 2003, sans qu'il soit établi qu'il y en ait d'autres. Le second indique la valeur d'achats des stocks répertoriés, par 1'541'816 francs.

Au 18 avril 2005, date indiquée pour le premier procès-verbal mentionné ci-dessus, les ventes des succursales de M._______ SA à [...] et à [...].

b) Le 22 septembre 2005, une annonce pour un commerce nommé la "P.________" est parue dans la Revue Automobile N. [...]. La “P.________” a été une enseigne exploitée par A.V.________. La facture correspondant à la publication de l'annonce a été adressée à F.________SA.

L'annonce propose "plus de 10'000 pneus et jantes alu provenant de diverses faillites et surplus (...)". Elle précise que les ventes auraient lieu sur rendez-vous, indiquant pour adresse l'Avenue [...] 23, à [...], ainsi que les numéros 021 6[...]1 (téléphone) et 021 6[...]2 (téléfax). Elle comporte les mentions "anciennement Pneus F.________" et "Uniquement payement cash (ni carte, ni facture)".

c) Dans un courrier à T.________ Sàrl du 14 septembre 2005, S.________, Préposé de l'Office des faillites de l'arrondissement de [...], a notamment relevé que celle-ci "fonctionnait depuis 2002 en tant que réviseur / organe de révision de M._______ SA".

T.________ Sàrl a été admise, en qualité de réviseur ou d'organe de révision, à une assemblée des créanciers tenue à [...] le 30 septembre 2005 dans la faillite de M._______ SA; elle y a été représentée par R.________ et a fait valoir une créance à l’encontre de M._______ SA découlant de son mandat de réviseur.

Dans une lettre à T.________ Sàrl du 2 décembre 2005, l'Office des faillites a une nouvelle fois relevé sa qualité "de réviseur / organe de révision". Répondant par courrier du 19 décembre 2005, T.________ Sàrl n'a pas remis en cause cette qualification. Ce courrier a notamment la teneur suivante :

"(...) Nous accusons réception de votre courrier du 2 ct et vous prions de prendre bonne note de la présente:

Notre responsabilité n’étant pas engagée, nous n’entendons pas entrer en matière sur votre revendication. (...)"

d) Les créances des demanderesses Q.________SA et B.________ ont été admises à l'état de collocation de la faillite de M._______ SA établi le 11 novembre 2005, respectivement à hauteur de 843'595 fr. 75 et de 270'755 fr. 80. Il n'est pas établi que l'état de collocation ait été contesté.

8. a) Par acte du 9 février 2006, les demanderesses se sont vu céder les droits de la masse "découlant de la « responsabilité » à l'encontre des personnes énumérées aux art. 752 et ss CO" dans la faillite de M._______ SA. L'administration de la faillite s'est réservée le droit d'annuler cette cession si les cessionnaires n'agissaient pas en justice dans un délai échéant le 30 novembre 2006, délai ultérieurement prolongé jusqu'au 31 mai 2007, puis jusqu'au 31 août 2007.

b) Le 3 août 2006, l'Office des faillites a remis à chacune des demanderesses un acte de défaut de biens, d'un montant de 710'274 fr. 75 pour Q.________SA et de 227'965 fr. 50 pour la B.________.

La procédure de faillite étant clôturée, M._______ SA a été radiée du Registre du commerce le 11 août 2006. A ce moment, A.V.________ était encore inscrit comme administrateur unique de la société.

Le 9 mai 2007, la B.________ a encaissé un montant de 72'338 fr. 90 correspondant au rachat d'une police d'assurance conclue au nom de A.V.________, qui lui avait été remise en nantissement.

9. a) Le 20 août 2007, les demanderesses ont déposé plainte pénale contre A.V.________ pour des infractions liées à la faillite de M._______ SA. Le Juge d'instruction du Canton de Vaud a ouvert une enquête pénale à l'encontre de ce dernier. Il l'a entendu le 11 mars 2008. A.V.________ a alors en particulier expliqué avoir artificiellement augmenté le stock de pneus de M._______ SA à hauteur de 30 % afin d'assurer la continuation de son exploitation. Selon lui, la prolongation de l'exercice comptable 2003-2004 devait lui permettre, dans un but d'assainissement, de céder tout ou partie des activités de la société; à ses dires, cette démarche aurait été décidée sur les conseils de R.________.

Entendue le 2 octobre 2008 par le Juge d'instruction, B.V.________ a notamment déclaré qu'elle était certaine de n'avoir pas tenu les procès-verbaux des 18 avril et 6 juin 2005 figurant aux archives de M._______ SA.

b) Entendu une nouvelle fois par le Juge d'instruction le 27 janvier 2009, A.V.________ est revenu sur ses déclarations précédentes. Il a exposé qu'il n'avait pas gonflé les stocks de M._______ SA au terme de l'exercice 2002-2003, mais que l'amélioration de cet exercice comptable s'expliquait par la dissolution d'une réserve latente de près de 200'000 francs.

d) La créance des demanderesses a fait l’objet d'un commandement de payer notifié à A.V.________ le 28 octobre 2010 par l’Office des poursuites de [...] dans la poursuite n° [...].

10. En cours d'instruction, un expert comptable a été mis en oeuvre en la personne de [...], avec le concours, en qualité de sous-expert technique, de [...], expert automobile. Les experts ont remis leur rapport commun le 23 novembre 2011 et l'expert comptable a déposé un rapport complémentaire le 26 juin 2012. De cette expertise et de son complément il ressort ce qui suit :

L'industrie du pneu change les profils de ses produits tous les trois à quatre ans, le développement d'un profil prenant environ deux ans. Une fois commercialisé, un profil de pneu reste disponible sur le marché dix ans tout au plus.

Les chances de pouvoir vendre un pneu à l'unité sont réduites, la pratique recommandant au surplus que des pneus identiques soient montés sur un même axe. Un distributeur qui souhaite vendre un pneu isolé à un client, par exemple par suite de crevaison, peut toutefois le commander auprès de son fournisseur.

L'expert principal a déterminé que M._______ SA avait réalisé une marge moyenne de 26,05 % sur ses ventes depuis 1995. Selon les comptes annuels de la société, le niveau des stocks de la société a augmenté de façon linéaire et cohérente entre 1995 et 2002, au regard du volume de ses achats et ventes tels qu'ils ressortent des postes "Marchandises" et "Chiffre d'affaires". Dans la mesure où le poste "Achats marchandises" figurant au compte de profits et pertes de M._______ SA représente le prix de revient des marchandises vendues par cette société, la stabilité de ce poste d'un exercice à l'autre n'exclut pas une augmentation des commandes. En effet, une telle augmentation et la stabilité des "achats marchandises" ont pour effet un nombre plus important d'invendus, et donc une augmentation du stock.

S'agissant des achats de pneus par M._______ SA durant l'exercice 2002-2003, l'expert principal a retenu, sur la base d'un prix d'achat de 100 fr. correspondant à la valeur d'achat moyenne d'un pneu auprès d'un grossiste, que les achats comptabilisés, d'une valeur de 4'502'797 fr., représentaient quarante-cinq mille vingt-huit pneus. Pour déterminer les ventes durant le même exercice, il a augmenté le prix d'achat moyen à concurrence de la marge moyenne brute de M._______ SA, soit 26.82 % en tenant compte de l'incidence des réserves latentes, pour aboutir au prix de vente moyen de 136 fr. 65 (ce montant réduit de 26.82 % équivalant à 100 francs). Divisant le chiffre d'affaires de l'exercice de 4'989'968 fr. 15 par ce prix de vente, il a retenu que trente-six mille cinq cent dix pneus avaient été vendus durant cette période. Il en a déduit qu'au 30 juin 2003, M._______ SA avait acheté durant l'année écoulée plus de pneus qu'elle n'en avait vendus et devait donc avoir un stock plus important qu'au 30 juin 2002.

Selon les experts, le nombre théorique de pneus dans le stock de M._______ SA au 30 juin 2003 peut aussi être déterminé en reconstituant l'historique des achats et ventes de cet exercice. La valeur du stock doit quant à elle tenir compte d'autres facteurs, comme l'état effectif du stock, les possibilités d'écoulement sur le marché ou l'obsolescence. En l'espèce, l'inventaire des stocks de M._______ SA au 30 juin 2003 recense cent soixante-cinq pneus en exemplaire unique ou en nombre impair sur quatorze mille cent nonante-huit unités (1,16 %). Le stock comprenait par ailleurs huit mille six cent soixante et un pneus d'été (61 %), contre cinq mille cinq cent trente-sept pneus d'hiver (39 %). Sur l'ensemble du stock, neuf mille six cent deux pneus (68 %) étaient facilement vendables, le sous-expert technique estimant que 8 % du solde ne serait pas vendu, soit trois cent soixante-sept unités. L'ensemble a été inventorié au prix unitaire moyen de 108 fr. 60.

Se fondant sur la marge moyenne de M._______ SA de 26,05 %, l'expert principal a évalué la valeur comptable du stock de la société au terme de l'exercice 2002-2003 à 1'448'381 francs. Il a estimé que le total des actifs se situait entre 2'256'826 fr. et 2'2284'667 fr., sous réserve d'un gonflement des stocks par A.V.________. Il en a déduit un léger surendettement, les pertes étant supérieures au capital-actions et aux réserves légales à hauteur, selon la méthode d'estimation du stock, de 24'791 fr. (estimation en fonction de la marge moyenne réalisée) ou 52'632 fr. (estimation sur la base de la valeur moyenne d'un pneu). Les fonds propres ne seraient pas affectés par la dissolution d'une réserve latente, mais la situation serait plus grave si un gonflement du stock était avéré. La société était ainsi surendettée même en cas de dissolution de la réserve. L'expert principal n'a pas pu confirmer cette hypothèse, ni une comptabilisation du stock de pneus de la société à une valeur supérieur à la réalité. Il a toutefois relevé que le grand-livre de M._______ SA comprenait deux écritures relatives à une augmentation du stock – ce qui est selon lui inhabituel -, la seconde portant sur 245'000 fr., soit 18,9 % du stock total; une annexe au rapport de révision de l'exercice clos le 30 juin 2003 mentionne par ailleurs la dissolution d'une réserve latente de 195'000 fr. sur le stock de marchandises.

Q.________SA a établi diverses factures à l'intention de M._______ SA. Les factures impayées sont liées à des bulletins de livraison signés. Le fait que M._______ SA ait honoré les autres factures atteste au surplus du fait que les livraisons correspondantes ont eu lieu. L'expert principal a cependant constaté que diverses factures de Q.________SA n'étaient pas documentées par un bulletin de livraison, pour un montant total de 178'454 francs. S'agissant en particulier des pneus d'hiver, leur commande a généralement lieu au printemps, la livraison étant pour l'essentiel faite entre juin et octobre. En l'espèce, l'inventaire au 30 juin 2003 ne mentionne qu'une partie des pneus commandés pour l'hiver 2003-2004. Les factures émises par Q.________SA en juin 2003 concernent huit cent septante-quatre pneus livrés après le 30 juin 2003 et mille trois cent seize pneus qui ne font pas l'objet d'un bulletin de livraison. L'expert principal n'a pas pu se prononcer sur les factures antérieures au 30 juin 2003, payées par M._______ SA alors que la livraison aurait eu lieu avant cette date ni sur l'existence d'autres délais entre la facturation et la livraison de pneus. Il n'a pas non plus été en mesure de confirmer que les pneus non encore livrés avaient été comptabilisés.

M._______ SA a continué à commander des pneus auprès de ses fournisseurs après l'exercice 2002-2003. Ces achats s'élevaient à 4'471'215 fr. au 31 décembre 2004, les suivants n'ayant pas pu être chiffrés. Il ressort toutefois des comptes – non révisés – de la société arrêtés au 31 décembre 2004 que les achats de cette dernière du 1er juillet 2004 jusqu'à cette date ont représenté 613'121 fr., alors que les fonds étrangers ont augmenté de 576'745 fr. pendant la même période.

Concernant le nombre de pneus acquis et vendus par M._______ SA entre le 1er juillet 2003 et le 1er septembre 2005, l'expert principal a évalué, toujours sur la base de prix unitaires à l'achat et à la vente, que la société avait acheté quarante-huit mille deux cent trente et un pneus et en avait vendu trente-huit mille cent septante-huit. Il en déduit que le nombre de pneus en stock devait avoir augmenté de dix mille cinquante-trois unités pendant la période concernée. La valeur du stock au 1er septembre 2005 devait ainsi être supérieure à celle au 30 juin 2003, savoir 1'541'000 francs. Au prix d'achat moyen de 100 fr., ce montant représente quinze mille quatre cent dix pneus, de sorte que le stock au jour de la faillite de M._______ SA aurait dû compter vingt-cinq mille quatre cent soixante-trois (15'410 + 10'053) pneus. En outre, même dans l'hypothèse où le stock aurait été inexistant au 30 juin 2003, il aurait représenté dix mille cinquante-trois pneus au 1er septembre 2005.

Au 5 août 2005, jour de l'inventaire effectué par l'Office des poursuites de [...], le stock de M._______ SA comprenait en fait deux mille cinq cent huitante-quatre pneus, dont mille cinq cent nonante-et-un étaient de dimensions et de modèles peu courants. Les pneus de dimensions courantes ne représentaient ainsi que 38,3 % des stocks. Huitante-cinq pneus ont été recensés à un seul exemplaire ou en nombre impair, soit 3,29 % du stock. Par rapport au stock théorique découlant de la comptabilité de M._______ SA, l'expert principal a constaté qu'il manquait vingt-deux mille huit cent septante-neuf pneus (25'463 – 2'584). Dans l'hypothèse où le stock aurait été inexistant au 30 juin 2003, les pneus manquants auraient encore été au nombre de sept mille quatre cent soixante-neuf (10'053 – 2'584).

Des ventes, achats et échanges croisés de pneus et d'autres actifs sont intervenus entre F.________SA et M._______ SA durant l'année 2005. Seuls 79,8 % des pneus vendus par F.________SA font l'objet de factures détaillées, qui mentionnent mille trois cents pneus pour un prix total de 172'520 francs. Septante-quatre de ces pneus ont été achetés à l'unité. L'expert principal en a déduit un prix d'achat moyen arrondi à 133 fr., soit un prix supérieur au prix moyen de 100 fr., la différence supportée par M._______ SA s'élevant à 42'900 fr. (1'300 x 33 francs). Il a appliqué le même prix d'achat moyen aux factures non détaillées de F.________SA, qui représentent un montant total de 43'715 francs, et a ainsi retenu que trois cent vingt-neuf pneus supplémentaires avaient été vendus, pour une différence par rapport à leur prix d'achat de 10'857 fr. (329 x 33 francs). L'expert principal a encore constaté que trois cent trente-neuf pneus, de même que des frais de crédits par 909 fr., avaient été facturés à double pour en tout 43'650 francs. En définitive, l'expert principal a retenu que les factures établies par F.________SA à l'intention de M._______ SA représentaient un coût excédant par 97'407 fr. celui d'un achat au prix usuel de 100 fr. et sans double facturation. Il n'a pas pu se déterminer sur les factures établies par M._______ SA à l'intention de F.________SA, faute de disposer de la documentation adéquate. L'expert principal n'a pas non plus pu établir la marge réalisée par F.________SA lors de ces opérations.

Se fondant sur un document intitulé "Décompte débiteurs M._______ SA", le sous-expert technique a de son côté relevé que les montants figurant dans ce document, ainsi que les factures et bulletins de livraison correspondants établis par F.________SA, représentaient au total 144'981 fr. 10, mais qu'ils ne renvoyaient aux produits concernés et leur prix qu'à concurrence de 97'942 fr. 55. Il a estimé que les articles identifiés étaient tous facilement vendables, tant statistiquement que pratiquement. Sur la base d'un second document nommé "Décompte paiements comptant de M._______ SA", il a précisé que l'ensemble des montants indiqués pouvait être relié à des articles au prix déterminé, à nouveau tous facilement vendables. Il n'a pas pu déterminer si les pneus facilement vendables de M._______ SA avaient été échangés contre des pneus anciens et plus difficiles à vendre de F.________SA. Le sous-expert technique s'est encore déterminé sur une facture n° 2005028 du 9 mars 2005 concernant un fourgon Ford Transit, comptabilisé à 4'200 fr. au 30 juin 2003, qui a été vendu au prix de 5'000 francs. Il a estimé la valeur de ce véhicule au jour de la vente, vu son kilométrage et sa cote élevée sur le marché, à environ 7'000 francs.

S'agissant de la valeur de la succursale de [...] de M._______ SA au jour de sa vente, le 10 février 2004, l'expert principal a distingué la reprise de clientèle et celle des installations. Pour le premier critère, il s'est fondé sur le résultat de la succursale pour l'exercice 2001-2002, plus représentatif de son fonctionnement que l'exercice 2002-2003, qu'il a multiplié par un – faible – coefficient de 4.0 (soit le nombre prévisible d'années de rentabilité), afin de tenir compte de la position du vendeur au moment de la transaction. Selon cette estimation prudente, la valeur de la clientèle de la succursale était de 201'880 francs. L'expert a au surplus établi que le matériel d'exploitation avait une valeur de 100'000 fr., de sorte que la valeur totale de la succursale était de 301'880 francs. Selon la même méthode, il a estimé la valeur de la succursale de [...], au 25 février 2004, à 327'280 fr. (clientèle : 227'280 fr.; matériel : 100'000 francs). De son côté, l'atelier de [...], au moment de sa vente, le 28 juin 2005, comprenait la reprise d'une clientèle prudemment estimée – sur la base d'un coefficient de 2.5 au lieu de 4.0, compte tenu de l'imminence de la faillite de M._______ SA – à 81'700 fr. et celle du matériel à hauteur de 80'000 fr., soit 161'700 fr. en tout.

L'expert principal n'a pas pu confirmer si les numéros téléphoniques 021 6[...]1 et 021 6[...]2 étaient des sous-numéros du raccordement n° 021 6[...]0.

11. D'autres faits allégués, admis ou prouvés, mais sans incidence sur la solution du présent procès, ne sont pas reproduits ci-dessus.

12. Le 20 août 2007 les demanderesses, par l'intermédiaire de leurs mandataires, avocats inscrits au barreau du canton de Bâle-Ville agissant en vertu de procurations écrites, ont déposé contre les défendeurs une demande par laquelle elles conclu, avec suite de frais et dépens, à ce qu'il plaise à la Cour de céans :

"1. Condamner A.V.________ et T.________ Sàrl, solidairement entre eux ou selon ce que justice dira, à payer à Q.________ (Europe) SA et à la B.________ la somme de CHF 1'292’600, toute augmentation des conclusions demeurant réservée."

Le défendeur et la défenderesse ont déposé leurs réponses respectives les 19 novembre 2007 et 13 mars 2008, concluant tous deux, avec suite de frais et dépens, au rejet des conclusions des demanderesses.

La défenderesse T.________ Sàrl a cessé toute participation à la présente procédure à compter du 1er octobre 2010, ne se présentant notamment pas aux audiences assignées et ne faisant pas l'avance de frais requise d'elle pour l'audience de jugement.

Par demande complémentaire du 9 mai 2011, les demanderesses ont pris la conclusion complémentaire suivante :

"2. Lever l'opposition au commandement de payer du 27 octobre 2010 dans la poursuite n° [...] de l'Office des poursuites de [...]."

Par déterminations du 22 juin 2011, le défendeur a conclu au rejet de cette conclusion.

En droit:

I. Le CPC (code de procédure civile du 19 décembre 2008; RS 272) est entré en vigueur le 1er janvier 2011 afin de régler la procédure applicable devant les juridictions cantonales, notamment aux affaires civiles contentieuses (art. 1 let. a CPC). L’art. 404 al. 1 CPC dispose que les procédures en cours à l’entrée en vigueur de cette loi sont régies par l’ancien droit de procédure jusqu’à la clôture de l’instance. Cette règle vaut pour toutes les procédures en cours, quelle que soit leur nature (Tappy, Le droit transitoire applicable lors de l’introduction de la nouvelle procédure unifiée in JT 2010 III 11, p. 19).

La présente cause, ouverte le 20 août 2007, soit avant l'entrée en vigueur du CPC, demeure dès lors soumise à l'ancien droit de procédure, notamment au CPC-VD.

II. Les demanderesses, agissant comme créancières cessionnaires de la masse en faillite de la société M._______ SA, réclament aux défendeurs, en qualité d'organes de la société, la réparation du dommage que cette dernière aurait subi en raison de la violation de leurs devoirs.

De leur côté, les défendeurs contestent avoir violé leurs obligations.

III. a) En vertu de l'art. 754 al. 1 CO, les membres du conseil d'administration et toutes les personnes qui s'occupent de la gestion ou de la liquidation répondent à l'égard de la société, de même qu'envers chaque actionnaire ou créancier social, du dommage qu'ils leur causent en manquant intentionnellement ou par négligence à leurs devoirs.

La responsabilité du réviseur est réglée par l'art. 755 al. 1 CO, selon lequel toutes les personnes qui s'occupent de la vérification des comptes annuels et des comptes de groupe, de la fondation ainsi que de l'augmentation ou de la réduction du capital-actions répondent à l'égard de la société, de même qu'envers chaque actionnaire ou créancier social, du dommage qu'elles leur causent en manquant intentionnellement ou par négligence à leurs devoirs.

b) A.V.________ et T.________ Sàrl ont la qualité d'organes de M._______ SA : il ressort à cet égard du Registre du commerce que A.V.________ a été l'administrateur de la société pendant toute son existence juridique, ce qu'il jamais contesté; par ailleurs il est constant et également incontesté que T.________ Sàrl a occupé les fonctions de réviseur de celle-ci après la faillite de N.________SA, prononcée le 14 janvier 2002. Peu importe qu'elle n'ait pas été inscrite au Registre du commerce en cette qualité. Tous les deux ont ainsi la qualité pour défendre dans le présent litige.

c) Il faut encore examiner si les demanderesses sont légitimées à agir en responsabilité à l'encontre des défendeurs. Cette légitimation dépend du type de dommage subi. Ainsi, lorsque la société lésée tombe en faillite, les droits des actionnaires et des créanciers sociaux sont exercés en premier lieu par l'administration de la faillite (art. 757 al. 1, 2e phrase, CO). Si elle y renonce (al. 2), un créancier social peut introduire l'action de la communauté des créanciers en qualité de cessionnaire des droits de la masse (art. 260 LP – loi fédérale sur la poursuite pour dettes et la faillite du 11 avril 1889; RS 281.1), le produit éventuel de l'action servant d'abord à couvrir ses prétentions colloquées et le surplus tombant dans la masse (ATF 132 III 342 c. 2.1 et 2.2, JT 2007 I 51; TF 4A_77/2014 du 21 mai 2014 c. 4.1). La qualité de créancier doit exister au moment du dépôt de la demande. Le créancier définitivement admis à l’état de collocation est habilité à agir sans qu’il y ait à réexaminer sa qualité de créancier (ATF 132 III 342 précité c. 2). Lorsque plusieurs créanciers demandent et obtiennent une telle cession, ils sont libres de renoncer individuellement à agir, mais s'ils sont deux ou plus à faire valoir en justice la prétention cédée, il y a entre eux une consorité nécessaire (ATF 138 III 628 c. 5.3.2 et réf. cit., JT 2013 II 144). Si le ou les créanciers cessionnaires ont un devoir d'information et des devoirs quant à l'utilisation du gain du procès, rien ne les empêche de conclure à la condamnation du défendeur de payer directement en leurs mains, comme cela est d'ailleurs usuel dans la pratique (ATF 139 III 391 c. 5.1 et les arrêts cités).

En l'espèce, les créances des demanderesses ont été admises à l'état de collocation dans la faillite de M._______ SA le 11 novembre 2005. Le 9 avril 2006, les demanderesses se sont vu céder les droits de la masse pour agir en responsabilité contre les défendeurs, dans un délai finalement prolongé au 31 août 2007. Elles ont ouvert action le 20 août 2007, dans ce délai imparti, agissant d'emblée en commun de telle sorte que la jurisprudence précitée sur leur consorité nécessaire est respectée. Dans ce cadre, elles ont conclu au paiement en leurs mains d'un montant de 1'292'600 fr. à titre de réparation du dommage subi par M._______ SA, ce qu'elles sont en droit de faire, indépendamment du montant de leurs créances colloquées. Il n'est ainsi pas contestable qu'elles disposent ensemble de la qualité pour agir.

IV. La responsabilité de l'administrateur ou du réviseur envers la société est subordonnée à la réunion des quatre conditions générales suivantes : la violation d'un devoir, une faute (intentionnelle ou par négligence), un dommage et l'existence d'un rapport de causalité (naturelle et adéquate) entre la violation du devoir et la survenance du dommage; il appartient au demandeur à l'action en responsabilité de prouver la réalisation de ces quatre conditions, qui sont cumulatives (ATF 136 III 148 c. 2.3, SJ 2010 I p. 159; ATF 132 III 564 c. 4.2 et les arrêts cités, JT 2007 I 448, SJ 2007 I 13; TF 4A_84/2013 du 13 août 2013 c. 2.1; TF 4A_120/2013 du 27 août 2013 c. 3).

Nonobstant ces arrêts, la doctrine est partagée quant à la répartition du fardeau de la preuve d'une faute, en fonction de la nature que les auteurs attribuent à l'action en responsabilité des organes de la société. Certains commentateurs sont ainsi d'avis que lorsque le litige oppose la société à son organe, le rapport qui les lie s'apparente à un mandat et la faute doit être présumée en application de l'art. 97 al. 1 CO (cf. notamment Corboz, Commentaire romand, CO II, 2008, nn. 39 s. ad art. 754 CO; Gericke/Waller, Basler Kommentar OR II, 4e éd., 2012, n. 25 ad art. 754 CO). Le Tribunal fédéral a rendu un arrêt dans ce sens dans une cause opposant, hors faillite, diverses sociétés à leur administrateur (TF 4A_467/2010 du 5 janvier 2011 c. 3.2 in fine, cité en lien avec la problématique du cas d'espèce par Binder/ Roberto in Amstutz et alii (éd.), Handkommentar zum Schweizer Privatrecht, 2e éd., Zurich 2012, n. 12 ad art. 754 CO). D'autres auteurs soutiennent que les art. 752 ss. CO ne fondent pas une responsabilité contractuelle mais légale, et que le demandeur doit dès lors prouver l'existence d'une faute (Böckli, Schweizer Aktienrecht, 4e éd., Zurich 2009, §18 n. 136b, p. 2404; Müller/Lipp/Plüss, der Verwaltungsrat, 4e éd. 2014, p. 360; Venturi/Bauen, Le conseil d'administration, Zurich-Bâle-Genève 2007, n. 759 pp. 235 s.). Les tenants des deux positions s'entendent toutefois sur la faible portée pratique de cette question (Gericke/ Waller, loc. cit.; Venturi/Bauen, loc. cit.; Böckli, loc. cit., qui admet l'existence d'une présomption naturelle "Natürliche Vermutung"). En effet, une faute est en principe toujours réalisée lorsque le poursuivi n'a pas agi comme on était en droit de l'attendre, au vu des circonstances du cas d'espèce, d'un organe qualifié (TF 4C.358/2005 du 12 février 2007 c. 5.6 non publié in ATF 133 III 116, JT 2008 I 143, SJ 2007 I 378; ATF 113 II 52 c. 3a, JT 1988 I 26; TF 4A_15/2013 du 11 juillet 2013 c. 8.1). On admettra ainsi le plus souvent que la violation d'un devoir implique une faute, la "violation diligente" de ce devoir étant difficilement concevable (Binder/ Roberto, op. cit., n. 6 ad art. 754 CO).

Pour le surplus, le dommage juridiquement reconnu réside dans la diminution involontaire de la fortune nette; il correspond à la différence entre le montant actuel du patrimoine du lésé et le montant qu'aurait ce même patrimoine si l'événement dommageable ne s'était pas produit. Le dommage peut se présenter sous la forme d'une diminution de l'actif, d'une augmentation du passif, d'une non-augmentation de l'actif ou d'une non-diminution du passif (ATF 132 III 359 c. 4, JT 2006 I 295; ATF 129 III 18 c. 2.4 rés. in JT 2006 I 191, SJ 2003 I p. 208; TF 4A_255/2013 du 4 novembre 2013 c. 7.1).

Il y a causalité naturelle entre deux événements lorsque, sans le premier, le second ne se serait pas produit; il n'est pas nécessaire que l'événement considéré soit la cause unique ou immédiate du résultat. L'existence d'un lien de causalité naturelle entre le fait générateur de responsabilité et le dommage est une question de fait que le juge doit trancher selon la règle de la vraisemblance prépondérante lorsque, par la nature même de l'affaire, une preuve stricte n'est pas possible ou ne peut être raisonnablement exigée de celui qui en supporte le fardeau; tel est en particulier le cas de l'existence d'un lien de causalité hypothétique (cf. ATF 133 III 81 c. 4.2.2 et les arrêts cités, rés. in JT 2007 I 309, ATF 133 III 462 c. 4.4.2, rés. in JT 2009 I 47; TF 4A_416/2013 du 28 janvier 2013 c. 3.1). Pour retenir une causalité naturelle en cas d'omission, il faut admettre par hypothèse que le dommage ne serait pas survenu si l'intéressé avait agi conformément à la loi. Le rapport de causalité étant hypothétique, le juge se fonde sur l'expérience générale de la vie et émet un jugement de valeur. En règle générale, lorsque le lien de causalité hypothétique entre l'omission et le dommage est établi, il ne se justifie pas de soumettre cette constatation à un nouvel examen sur la nature adéquate de la causalité. Ainsi, lorsqu'il s'agit de rechercher l'existence d'un lien de causalité entre une ou des omissions et un dommage, il convient de s'interroger sur le cours hypothétique des événements (ATF 132 III 715 c. 2.3, JT 2009 I 183; TF 4A_416/2013 précité c. 3.1).

V. Cela étant, on examinera d'abord le cas de A.V.________.

a) Les demanderesses lui reprochent d'avoir organisé la faillite de M._______ SA afin de ne laisser que des actifs de moindre valeur aux créanciers de cette dernière. Selon elles, il est responsable de la disparition d'une grande partie du stock de pneus de la société, ce qu'il aurait dissimulé en s'abstenant de comptabiliser les transactions correspondantes. Il aurait également exagéré la valeur des stocks de la société dans le but d'éviter sa faillite et aurait prolongé l'exercice 2003-2004 au 31 décembre 2004 afin de ne pas aviser le juge du fait qu'elle était surendettée, alors que tel était déjà le cas au 30 juin 2003.. Il aurait en outre vendu les actifs de M._______ SA à des prix inférieurs au marché, en particulier ses succursales de [...] et [...] ainsi que son fond de commerce de [...]. Les demanderesses lui reprochent finalement d'avoir procédé à des transferts d'actifs entre la société et des tiers, dans le cadre desquels il y aurait eu, au préjudice de M._______ SA, des cas de surfacturation et de double facturation.

De son côté, A.V.________ conteste les résultats de l'expertise quant à l'évaluation des stocks de M._______ SA, dans la mesure où cette dernière aurait selon lui évité le surendettement par la dissolution d'une réserve latente. Au surplus, il soutient que le montant du surendettement retenu par l'expert, dont la limite supérieure est de 52'063 fr., aurait été couvert par le produit de la vente des succursales de [...] et [...], cédées au prix de 180'000 fr. chacune. Il en déduit que la perspective de ces ventes lui permettait de renoncer à aviser le juge d'un surendettement et conteste dans cette mesure avoir manqué à ses devoirs. Relevant finalement n'avoir jamais été condamné pour la soustraction de pneus depuis le stock de M._______ SA, il soutient qu'une telle soustraction n'est pas établie.

b) L'art. 716 al. 1 CO prévoit que le conseil d'administration peut prendre des décisions sur toutes les affaires qui ne sont pas attribuées à l'assemblée générale par la loi ou les statuts. En vertu de l'art. 716a al. 1 CO, il a notamment pour attributions intransmissibles et inaliénables d'exercer la haute direction de la société et établir les instructions nécessaires (ch. 1), de fixer les principes de la comptabilité et du contrôle financier ainsi que le plan financier pour autant que celui-ci soit nécessaire à la gestion de la société (ch. 3) et d'informer le juge en cas de surendettement (ch. 7).

L'art. 717 al. 1 CO impose aux membres du conseil d'administration, de même qu'aux tiers qui s'occupent de la gestion, d'exercer leurs attributions avec toute la diligence nécessaire et de veiller fidèlement aux intérêts de la société. La diligence due dépend des circonstances; il faut se demander quel aurait été objectivement le comportement d'un administrateur raisonnable confronté aux mêmes circonstances. En se plaçant au moment du comportement ou de l'omission reprochée à l'administrateur, on doit examiner si, en fonction des renseignements dont il disposait ou pouvait disposer, son attitude paraît raisonnablement défendable. La mesure de la diligence est celle d'un individu compétent et raisonnable placé dans les mêmes circonstances (TF 4A_174/2007 du 13 septembre 2007 c. 4.3.2; Chenaux, La responsabilité du conseil d'administration dans la jurisprudence récente in Bohnet (éd.), Quelques actions en responsabilité, Neuchâtel 2008, pp. 145 ss. spéc. p. 181 n. 74). Les Tribunaux doivent faire preuve de retenue dans l’appréciation rétroactive des décisions de gestion prises au cours d’un processus décisionnel irréprochable, reposant sur une base d’informations adaptée et exempt de conflits d’intérêts (ATF 139 III 24 c. 3.2; TF 4A_120/2013 du 27 août 2013 c. 3 et réf. cit., SJ 2014 I p. 231). Une négligence légère suffit toutefois à fonder la responsabilité de l'organe (ATF 139 III 24 c. 3.5; TF 4A_15/2013 du 11 juillet 2013 c. 8.1), la faute étant appréciée selon des critères objectifs (ATF 139 III 24 c. 3.2).

L'administrateur est en outre tenu de contrôler de manière régulière la situation économique et financière de la société (ATF 132 III 564 précité c. 5.1; TF 4A_120/2013 précité c. 3). Il doit prendre les mesures qui s'imposent immédiatement et ne peut pas attendre qu'un dommage soit survenu pour le faire (TF 4A_467/2010 du 5 janvier 2011 c. 3.3 in fine; Gericke/Waller, op. cit., n. 27 ad art. 754 CO).

Un surendettement au sens de l'art. 725 al. 2 CO signifie que les actifs d'une société sont inférieurs à ses fonds étrangers (Jacquemoud/Pasquier, Responsabilité du conseil d'administration avant et après le surendettement, Réflexions sur la restructuration d'entreprise (assainissement) in SJ 2013 II pp. 271 ss. spéc. p. 283). S'il existe des raisons sérieuses d'admettre que la société est surendettée, un bilan intermédiaire est dressé et soumis à la vérification de l'organe de révision (art. 725 al. 2 1ère phrase CO). Lorsque les dettes sociales ne sont plus couvertes, les administrateurs doivent en principe aviser le juge (cf. art. 725 al. 2 CO; ATF 132 III 564 précité c. 5.1; ATF 128 III 180 c. 2e; TF 4A_84/2013 précité c. 2.1). Exceptionnellement, il peut être renoncé à un avis immédiat au juge, si des mesures tendant à un assainissement concret et dont les perspectives de succès apparaissent comme sérieuses sont prises aussitôt (ATF 132 III 564 précité c. 5.1 et arrêts cités). Ce délai de tolérance n'excède généralement pas quatre à six semaines (Jacquemoud/Pasquier, op. cit., p. 289 et réf. cit.). En pratique, pour déterminer s'il existe des "raisons sérieuses" d'admettre un surendettement, le conseil d'administration ne doit pas seulement se fonder sur le bilan, mais aussi tenir compte d'autres signaux d'alarmes liés à l'évolution de l'activité de la société, tels l'existence de pertes continuelles ou l'état des fonds propres (ATF 132 III 564 précité c. 5.1 et réf. cit.). Il découle des attributions inaliénables de l'art. 716a CO une obligation pour le conseil d'administration d'être en permanence attentif à l'apparition de tels critères (Jacquemoud/Pasquier, op. cit., p. 283). L'administrateur qui tarde de manière fautive à aviser le juge au sens de l'art. 725 al. 2 CO répond du dommage qui en découle (ATF 132 III 564 précité c. 5.1 avec réf. cit.; TF 4A_84/2013 précité c. 2.1).

La jurisprudence témoigne en outre de nombreux cas de violation de l'obligation de préserver la fortune sociale, soit de dépenses excessives au regard des ressources de la société, de placements trop risqués ou incompatibles avec les règles de répartition des risques (Klumpenrisiko), voire encore d'actes de disposition de nature à appauvrir la société (prêt à des insolvables, sans intérêts, sans sûretés, etc.), notamment à l'égard d'un actionnaire (Chenaux, op. cit., p. 176 s. n. 65 et réf. cit.).

c) En l'espèce, la gestion de M._______ SA par A.V.________ appelle les constatations suivantes.

A dire d'expert, il ressort des comptes de M._______ SA que le stock de cette dernière devait comprendre vingt-cinq mille quatre cent soixante-trois pneus au 1er septembre 2005, mais l'Office des poursuites de [...] n'en a recensé que deux mille cinq cent huitante-quatre lors de son inventaire du 5 août 2005, soit une différence de vingt-deux mille huit cent septante-neuf unités. Cette disparition serait au demeurant encore importante dans l'hypothèse où le stock de pneus comptabilisé au 30 juin 2003 serait supérieur à la réalité de 30 %, ce que A.V.________ a exposé dans le cadre de la procédure pénale ouverte à son encontre, avant de revenir sur ses premières déclarations. En effet, le stock au 30 juin 2003, que l'expert a estimé à quinze mille quatre cent dix unités, comprendrait alors onze mille huit cent cinquante quatre pneus ce qui, avec les dix mille cinquante-trois pneus acquis par la suite jusqu'au 1er septembre 2005, représenterait un stock de vingt-et-un mille neuf cent sept pneus. Ainsi, après déduction des deux mille cinq cent huitante-quatre pneus inventoriés par l'Office des poursuites en août 2005, dix-neuf mille trois cent vingt-trois pneus seraient encore manquants. Quoi qu'il en soit, l'un des principaux actifs de M._______ SA s'est ainsi volatilisé, sans que A.V.________ n'entreprenne de mesure afin de prévenir cette perte.

Cette absence de contrôle constitue manifestement un manquement aux obligations de l'administrateur. Peu importe à cet égard que A.V.________ n'ait pas fait l'objet d'une condamnation pénale pour soustraction de pneus, ses obligations lui imposant bien plus de préserver la fortune sociale de M._______ SA (cf. point précédent in fine). Peu importe aussi qu'on ne puisse considérer comme établi, comme l'ont soupçonné les demanderesses, qu'il ait abusivement orchestré cette disparition : M._______ SA était une entreprise de relativement petite taille, comportant seulement, au maximum de son extension, trois points de stockage et de vente distants de quelques dizaines de kilomètres seulement. Son stock était essentiellement constitué de pneus dont près de 90 % représentant un volume considérable (au mois dix-neuf mille pneus ne sauraient disparaître en une fois, ni à l'insu d'un administrateur exerçant une surveillance normale) se sont volatilisés. On au moins en déduire que le défendeur n'a pas fait preuve de l'attention aux biens sociaux commandée par les circonstances.

L'expert a en outre établi que les transferts d'actifs intervenus entre M._______ SA et F.________SA durant l'année 2005 avaient entraîné un surcoût de 97'407 francs pour la première, en raison d'une surfacturation – les pneus lui étant vendus au prix unitaire de 133 fr. au lieu de 100 fr. – et d'une double facturation. Administrateur des deux sociétés, A.V.________ a ainsi avantagé F.________SA au détriment de M._______ SA, en violation de ses devoirs envers cette dernière.

Le fond de commerce de l'atelier de [...] de M._______ SA a été vendu à un prix de 150'000 fr., ce qui correspond peu ou prou au prix de 161'700 fr. retenu par l'expert. On ne retiendra donc à cet égard aucune violation de ses obligations par l'administrateur. En revanche, s'agissant des deux succursales de [...] et [...], l'expert a – prudemment – estimé leur valeur au jour de leur vente à 301'880 fr. et 327'280 francs. Or, A.V.________ a vendu ces deux succursales au prix de 180'000 fr. chacune; il a dès lors cédé ces actifs à un prix inférieur à leur valeur réelle, sans avoir au préalable veillé à préserver la substance de M._______ SA, par exemple en faisant évaluer la valeur objective des deux succursales. Peu importe à cet égard que les prix acceptés par A.V.________ soient supérieurs à ceux qui auraient pu être obtenus dans une faillite, une telle hypothèse reposant sur des prémisses différentes. De fait, les valeurs retenues par l'expert sont celles du jour des transactions, compte tenu de toutes les conditions du moment, de sorte qu'il n'y a pas de raison de s'en écarter. A.V.________ a ainsi conclu les deux ventes à des conditions défavorables pour M._______ SA, de sorte qu'il a failli à ses obligations à cet égard également.

Finalement, l'expert a établi qu'au 30 juin 2003, M._______ SA connaissait déjà un surendettement compris entre 24'791 fr. et 52'632 francs. Toujours à dire d'expert, ce surendettement serait plus important si un gonflement des stocks était avéré, mais ne serait pas affecté par la dissolution d'une réserve latente telle qu'elle a été comptabilisée dans l'annexe au rapport de révision de T.________ Sàrl relatif aux comptes arrêtés au 30 juin 2003.

Ces constatations sont convaincantes. En effet, comme le relève l'expert, la dissolution d'une réserve latente est sans incidence sur les fonds propres de M._______ SA. Une fois prise en compte dans les comptes arrêtés au 30 juin 2003, elle ne peut au surplus pas être comptabilisée une seconde fois pour diminuer les fonds étrangers de la société. Même si elle avait été confirmée par l'expert, la dissolution de la réserve latente n'aurait eu aucun effet sur le surendettement, de sorte que A.V.________ ne peut en tirer aucun argument en sa faveur.

La vente des succursales de [...] et [...] au mois de février 2004 ne lui est non plus d'aucun secours, puisqu'il ne s'agit que d'une substitution de fonds propres – actif pour actif –, les succursales ayant par ailleurs été vendues à un prix inférieur à leur valeur (cf. point précédent). Le bilan de M._______ SA ne s'en est ainsi pas trouvé amélioré, mais aggravé.

On ne saurait enfin suivre A.V.________ lorsqu'il prétend que son défaut d'avis au juge est exempt de reproche dès lors que le surendettement, au vu des montants concernés, ne serait pas "manifeste". En effet, l'art. 725 al. 2 CO n'exige pas qu'un surendettement atteigne un tel seuil pour que l'administrateur soit tenu d'en aviser le juge (quant au caractère manifeste du surendettement au sens de l'art. 729b al. 2 aCO, applicable à l'organe de révision, cf. supra c. VI/b), l'administrateur devant au contraire réagir dès qu'il a des raison sérieuses de craindre que la société soit surendettée (cf. art. 725 al. 2 CO). De fait, A.V.________, qui a continué à approvisionner le stock de pneus de F.________SA après le 30 juin 2003, devait savoir qu'à ce moment, la société n'était déjà plus en mesure de satisfaire ses créanciers. Il le devait d'autant plus qu'à dire d'expert, ses achats dépassaient ses ventes après le 30 juin 2003, de sorte que la solvabilité de la société apparaissait de plus en plus sujette à caution. Aucune mesure d'assainissement immédiate et concrète ne le dispensait en l'espèce d'aviser le juge. A cet égard, les seules mesures établies – savoir la vente des deux succursales, aux conditions que l'on sait – ne sont pas intervenues dans les quelques semaines suivant la clôture de l'exercice 2002-2003, mais seulement en février 2004, après quelques sept mois. Par ailleurs, la prolongation de l'exercice 2003-2004 jusqu'au 31 décembre 2004 était contraire aux intérêts de M._______ SA. Elle a de fait eu pour effet de retarder le contrôle d'une situation pourtant très difficile, alors que la nécessité d'un contrôle sérieux et immédiat était évidente. Ce n'est pourtant que le 29 juillet 2005 que A.V.________ a requis la faillite de la société, après que Q.________SA eut déjà agi dans ce sens auprès du juge compétent. Il est ainsi incontestable que A.V.________ a violé ses devoirs découlant du surendettement de M._______ SA.

d) Il n'est pas contestable que ces manquements sont propres à causer un dommage à M._______ SA, que A.V.________ aurait pu éviter s'il avait fait preuve de la diligence requise par sa fonction d'administrateur. Au vu des circonstances, l'existence d'un faute au mois par négligence n'est finalement pas contestable. Il faut dès lors déterminer dans quelle mesure la société a subi un dommage donnant droit à réparation. C'est le lieu de rappeler que la Cour est liée par les conclusions des parties, qu'elle peut réduire mais non pas augmenter ni changer (art. 3 CPC-VD). En l'espèce, les demanderesses ont pris des conclusions à hauteur de 1'292'600 francs.

Cela étant, la disparition d'au moins dix-neuf mille trois cent vingt-trois pneus entre le 30 juin 2003 et le 1er septembre 2005 représente, au prix d'achat unitaire moyen de 100 fr., une perte minimale de 1'923'300 fr. couvrant à elle seule les conclusions des demanderesses. Il n'est pas nécessaire dès lors d'examiner dans quelle mesure le comportement de A.V.________, compte tenu notamment des conditions défavorables des ventes des deux succursales et de certaines transactions avec F.________SA, pourrait conduire à retenir un dommage plus élevé encore.

e) En définitive, les conditions de la responsabilité de A.V.________ sont toutes réalisées et ce dernier doit être condamné à la réparation du dommage subi par M._______ SA à concurrence de 1'292'600 francs.

VI. Il faut encore examiner une éventuelle responsabilité concurrente de T.________ Sàrl en sa qualité d'organe de révision.

a) Cet examen doit être fait à l'aune de l'ancien droit de la révision, en particulier les art. 727 ss aCO, dans leur version en vigueur du 1er juillet 1992 (TF 4C.200/2002 du 13 novembre 2002 c. 6 non publié in ATF 129 III 129, rés. in JT 2003 I 146, SJ 2003 I 293) au 1er janvier 2008 (art. 7 des dispositions transitoires de la modification du CO du 16 décembre 2005; Watter/Maizar, Basler Kommentar Revisionsrecht, 2011, n. 7 ad remarques liminaires art. 727 et 727a CO).

b) Pour que la responsabilité de l'organe de révision soit engagée en vertu de l'art. 755 al. 1 CO (de contenu identique avant et après le 1er janvier 2008), il faut en premier lieu que l'on puisse lui reprocher la violation d'un devoir lui incombant (ATF 129 III 129 précité c. 7; TF 4A_505/2007 du 8 février 2008 c. 4.1). Il ne faut cependant pas perdre de vue que l'organe de révision a une position atypique dans la société anonyme. Il s'agit d'un organe secondaire, qui n'intervient que de manière sporadique, généralement après coup. De plus, il n'est en principe pas l'auteur unique du préjudice, qui découle avant tout du comportement des organes exécutifs. Cette situation particulière peut avoir pour résultat de décharger l'organe de révision de toute responsabilité, lorsqu'il s'avère que, même si celui-ci avait agi conformément à ses devoirs et à temps, le cours des choses qui a provoqué le dommage et qui a été déclenché à l'origine par les organes exécutifs, n'aurait, selon l'expérience de la vie, pas été différent ou ne se serait pas modifié avec suffisamment de vraisemblance (ATF 129 III 129 précité c. 8 et réf. cit.).

En l'espèce, T.________ Sàrl, en sa qualité d'organe de révision de fait, n'avait aucun contrôle sur la gestion de M._______ SA et l'on ne saurait dès lors, ainsi qu'elle l'a allégué avant de faire défaut, lui reprocher les achats et les ventes faites par A.V.________ au nom de la société. Seule reste ainsi à examiner une éventuelle violation de ses obligations en raison du surendettement cette dernière.

c) L'art. 729b al. 2 aCO (correspondant à l'actuel art. 729c CO) prescrit à cet égard qu'en cas de surendettement manifeste, l'organe de révision avise le juge si le conseil d'administration omet de le faire. À l'instar de l'art. 725 al. 2 CO, cette disposition vise à empêcher, dans l'intérêt des créanciers actuels et futurs mais aussi de la collectivité, un retardement de la faillite et une aggravation du surendettement; l'obligation de l'organe de révision d'aviser le juge en cas de surendettement, si elle apparaît atypique au regard des fonctions de cet organe, se justifie par le fait que le conseil d'administration, à qui il incombe en priorité d'aviser le juge, ne remplira souvent pas correctement ce devoir (TF 4A_505/2007 précité c. 4.1.2 et réf. cit.). L'organe de révision ne doit toutefois intervenir que lorsque le surendettement est manifeste, à savoir lorsque tout homme raisonnable se rend compte sans autres recherches que les actifs ne peuvent couvrir les engagements et qu'aucune postposition suffisante n'est accordée (ATF 127 IV 110 c. 5a, JT 2006 IV 253, SJ 2001 I 435; TF 4A_505/2007 précité c. 4.1.2 et arrêt cité). Il n'est pas nécessaire que le surendettement soit important; il suffit qu'il résulte clairement des circonstances (TF 4A_505/2007 précité c. 4.1.2 et arrêt cité).

Pour dire si la tardiveté de l'avis au juge a causé un dommage à la société, il faut comparer son état de surendettement au moment où la faillite a été prononcée avec son état de surendettement au moment où elle aurait dû être prononcée (ATF 136 III 322 c. 3.2, SJ 2010 I 577; ATF 132 III 342 précité c. 2.3.3, ATF 132 III 564 précité c. 6.2). Pour trancher cette question, il faut se fonder exclusivement sur les valeurs de liquidation (ATF 136 III 322 précité c. 3.2.1). Lorsque le montant exact du dommage ne peut pas être établi, le juge le détermine équitablement en considération du cours ordinaire des choses et des mesures prises par la partie lésée (art. 42 al. 2 CO; TF 4A_84/2013 précité c. 2.1).

c) En l'espèce, T.________ Sàrl devait constater, lors de la révision des comptes de M._______ SA arrêtés au 30 juin 2003, que la société se trouvait alors dans une situation difficile. Il ressort en effet du bilan de la société que ses dettes avaient augmenté de 751'968 fr. 90 à 1'961'864 fr. 05 durant cet exercice. L'annexe au bilan mentionne par ailleurs la dissolution d'une réserve latente de 195'000 fr. – dont il sera question plus en détail ci-après -, ayant servi à améliorer la situation comptable de M._______ SA. Il était ainsi manifeste que la société connaissait d'importantes difficultés et T.________ Sàrl devait procéder à un contrôle minutieux de la situation. Cela devait lui permettre de constater une situation de surendettement, que l'expert a chiffré à au moins 24'791 francs.

T.________ Sàrl conteste en substance que les comptes lui permettaient d'identifier ce surendettement.

Il est vrai que l'expert n'a pas retenu la valeur du stock de pneus de M._______ SA – soit une grande partie des fonds propres de cette dernière – telle qu'elle figure dans les comptes, mais qu'il a estimé cette valeur sur la base de la marge moyenne réalisée par la société depuis 1995. T.________ Sàrl devait cependant également connaître ces chiffres, même de façon générale, dans la mesure où son administrateur unique, R.________, s'occupait déjà de leur révision depuis plusieurs années par l'intermédiaire de N.________SA. Toute anomalie, en particulier l'augmentation massive des dettes de la société et surtout la dissolution de la réserve latente, constituait ainsi un indice justifiant un examen approfondi de la situation. La comptabilisation de la dissolution d'une réserve latente ayant à cet égard pour effet d'améliorer les résultats de l'exercice passé – en l'espèce, à hauteur de 195'000 fr. soit, au vu des circonstances, dans une mesure importante – la question d'une surendettement devait se poser et la situation devait être éclaircie immédiatement. T.________ Sàrl aurait ainsi dû exercer un contrôle pointu sur la situation de M._______ SA, ce qui lui aurait permis de constater le surendettement de la société. Dès ce moment, elle aurait dû interpeller A.V.________ afin qu'il s'acquitte sans retard de ses obligations ou, à défaut, pallier sans délai tout manquement de la part de ce dernier.

Elle n'en a rien fait et n'a au contraire pas réagi lorsque l'exercice 2003-2004 a été prolongé jusqu'au 31 décembre 2004, ce qui a eu pour effet de retarder le contrôle sur M._______ SA, soit l'inverse de ce qu'exigeait la situation. C'est ainsi par courrier du 1er juin 2005 seulement qu'elle a relevé que les comptes de la société arrêtés au 31 décembre 2004 n'étaient pas probants et qu'elle a invité A.V.________ à aviser le juge d'un surendettement. Ce courrier, auquel elle n'a d'ailleurs donné aucune suite, est largement tardif et ne correspond pas à l'activité attendue d'un réviseur diligent. Au demeurant, T.________ Sàrl a par la suite invité la demanderesse Q.________SA, par courrier du 22 juin 2005 soit trois semaines après l'ouverture d'une poursuite par cette créancière, le 2 juin 2005, à renoncer à 75 % de sa créance "afin d’éviter le dépôt de bilan" de M._______ SA, exposant que le découvert de cette dernière excédait 1'000'000 francs. En d'autres termes, T.________ Sàrl est restée inactive pendant près de deux ans puis a cherché à repousser le dépôt de bilan de la société en demandant à une créancière d'abandonner l'essentiel de sa prétentions, cette mesure apparaissant dépourvue de toute chance de succès.

Une violation des devoirs du réviseur est dès lors manifeste. La jurisprudence admet outre expressément qu'en cas de surendettement, l'absence prolongée d'avis au juge par l'organe de révision cause en règle générale un dommage à la société, ne serait-ce qu'en différent l'arrêt du cours des intérêts selon l'art. 209 LP (TF 4P.305/2001 du 18 mars 2002 c. 2d). La responsabilité de T.________ Sàrl est dès lors engagée, et seule reste à déterminer la quotité de la réparation due.

En principe, le dommage découlant de l'absence d'avis au juge consiste en l'aggravation du surendettement dès le moment où cet avis aurait dû être effectué. Dans le cas d'espèce, M._______ SA était surendettée à hauteur d'au moins 24'791 fr. au 30 juin 2003, mais rien ne permet de déterminer comment la situation a évolué. En effet, s'il est évident que le surendettement s'est aggravé par la suite, notamment avec la disparition du stock de pneus de la société, le moment de cette aggravation n'est pas établi. Dans son courrier à Q.________SA du 22 juin 2005, T.________ Sàrl a certes exposé que le découvert de M._______ SA était alors d'au moins 1'000'000 francs. Par courriel du 6 juillet 2005, elle a en outre fait parvenir à Me W.________ les comptes provisoires de la société, arrêtés au 31 décembre 2004, précisant que la valeur du poste "Marchandises", comptabilisée à 1'541'000 fr., était en réalité de 75'000 fr. tout au plus. Si ces affirmations confirment que la situation de M._______ SA s'est aggravée, elles ne permettent toutefois pas de déterminer dans quelle mesure. On peut néanmoins en déduire que les comptes – non révisés - de la société au 31 décembre 2004 ne reflètent pas la réalité, de sorte que l'on ne peut pas non plus se fier sur ces derniers. Il faut par conséquent estimer en équité le dommage imputable à T.________ Sàrl, compte tenu du cours ordinaire des choses et des mesures prises (art. 42 al. 2 CO).

On se fondera à cet égard sur la situation comptable de M._______ SA au 30 juin 2003, telle qu'elle a été constatée par l'expert. Selon ce dernier, la société connaissait à cette date un surendettement d'au moins 24'791 francs. Il a au surplus relevé deux remarques contradictoires de A.V.________ quant au fait que les comptes arrêtés au 30 juin 2003 auraient été améliorés, savoir d'une part que le stock de pneus de la société aurait été "gonflé" de 30 % et, d'autre part, que ce résultat aurait été amélioré par la dissolution d'une réserve latente de 195'000 francs. Il n'a pas pu déterminer laquelle de ces deux versions était vraie. Force est toutefois de constater que les moyens visent, de fait, à réduire le surendettement de M._______ SA, soit par l'augmentation des fonds propres de la société au moyen d'une manipulation des comptes, soit par la diminution de ses dettes grâce aux liquidités libérées par la dissolution. Dans tous les cas, T.________ Sàrl, qui devait savoir que la société était surendettée, a approuvé les comptes de la société, dans lesquels figure cette dissolution de réserve latente d'un montant de 195'000 francs. Sur le plan comptable, cette dissolution améliorait sensiblement le résultat de M._______ SA, mais privait également la société de toute marge de manoeuvre. Cet élément – avant tous les autres – devait ainsi inciter T.________ Sàrl à exiger le rétablissement immédiat de la situation ou à s'assurer qu'un avis de surendettement était effectué sans retard. La gravité de la situation ne lui permettait en particulier pas d'espérer que de futures rentrées d'argent remettraient la société à flot. Elle a toutefois laissé la situation perdurer - et se péjorer - pendant plus de deux ans, soit deux exercices comptables ordinaires. Dans ces conditions, il se justifie d'estimer le dommage qui lui est imputable, pour chaque année écoulée du 30 juin 2003 au 1er septembre 2005, au montant de la réserve latente dissoute – soit l'élément principal qui devait déclencher son action - arrondi à 200'000 fr., savoir 400'000 fr. en tout. Ce montant tient compte dans une juste mesure du fait que T.________ Sàrl, en sa qualité d'organe de révision, ne répond qu'à titre secondaire du dommage causé à la société, la responsabilité primaire revenant à l'administrateur A.V.________.

e) En définitive, T.________ Sàrl doit être condamnée à la réparation d'un dommage de 400'000 francs.

VII. Si plusieurs personnes répondent du même dommage, chacune d'elles est solidairement responsable dans la mesure où le dommage peut lui être imputé personnellement en raison de sa faute et au vu des circonstances (art. 759 al. 1 CO).

En l'espèce, les demanderesses font valoir leurs prétentions contre les deux défendeurs solidairement entre eux. Si elles obtiennent entièrement gain de cause contre A.V.________ (cf. supra c. V), T.________ Sàrl ne répond du dommage causé qu'à hauteur de 400'000 fr. (cf. considérant précédent). Il faut par conséquent condamner A.V.________ et T.________ Sàrl, solidairement entre eux, au paiement de ce montant, A.V.________ devant supporter seul le solde des prétentions des demanderesses, par 892'600 fr. (1'292'600 fr. – 400'000 francs).

VIII. Les créances en paiement d'une somme d'argent courent avec un intérêt moratoire, en principe à 5 % l'an (art. 104 al. 1 CO), dès le moment où le débiteur a été mis en demeure (art. 102 al. 1 CO). Si l'art. 209 LP (loi fédérale sur la poursuite pour dettes et la faillite du 11 avril 1889 – RS 281.1) prévoit que l'ouverture de la faillite arrête le cours des intérêts à l'égard du failli, la loi ne prévoit rien de tel quant aux prétentions de la masse en faillite soulevées à l'encontre de tiers.

Les demanderesses n'ayant toutefois pas pris de conclusion en paiement d'intérêts, il ne peut rien leur être alloué à ce titre (art. 3 CPC-VD).

IX. Les demanderesses demandent encore la mainlevée de l'opposition faite par A.V.________ au commandement de payer qui lui a été notifié à leur instance par l'Office des poursuites de la [...] en lien avec leurs prétentions.

Saisi d'une réclamation pécuniaire ayant le même objet, le juge civil peut prononcer la mainlevée définitive de l'opposition en même temps qu'il statue sur le fond, si les conditions en sont réunies (art. 36 al. 2 LVLP [loi d'application dans le canton de Vaud de la loi fédérale sur la poursuite pour dettes et la faillite du 18 mai 1955 – RSV 280.05], dans sa teneur en vigueur jusqu'au 31 décembre 2010; ATF 120 III 119, JT 1997 II 72, SJ 1986 p. 359; ATF 107 III 60, JT 1983 II 90).

En l'espèce, vu le sort de la cause (cf. supra c. v), il faut donner droit à la conclusion des demanderesses et lever l'opposition formée par A.V.________ à concurrence du montant alloué à son encontre, soit 1'292'600 fr., sans intérêt.