|

|

TRIBUNAL CANTONAL |

CO07.016625 21/2017/EKA |

|

|

TRIBUNAL CANTONAL |

CO07.016625 21/2017/EKA |

COUR CIVILE

_________________

Audience de jugement du 4 avril 2017

_______________________________

Composition : Mme Byrde, présidente

MM Hack et Kaltenrieder, juges

Greffier : M. Cloux

*****

Cause pendante entre :

|

J.________SA

|

(Me Christian Tamisier)

|

et

|

B.T.________

A.T.________

K.________

|

(Me Loïc Parein) |

-

Du même jour -

Délibérant immédiatement à huis clos, la Cour civile considère :

En fait:

1. La demanderesse J.________SA a pour but l'"importation et diffusion d'articles ayant trait à la mode, notamment d'articles textiles".

La société Y.________SA, qui avait pour but la "vente de produits de confections hommes et femmes, d'accessoires de mode et d'antiquités", et dont le siège était à [...], a été constituée au mois de mars 1993. Jusqu'au mois de mai 2003, la défenderesse A.T.________ en était l'administratrice et son époux, le défendeur B.T.________, en était le directeur, chacun avec signature individuelle.

La défenderesse était la responsable de la boutique d'Y.________SA sise [...], mais ne travaillait pas dans les autres boutiques de la société. Son activité a toujours concerné les contacts directs ou indirects avec la clientèle, à l'exclusion de tout acte de gestion administrative ou stratégique.

La demanderesse allègue que la défenderesse, bien qu'administratrice d'Y.________SA SA, ne se souciait pas de savoir si l'estimation des stocks était correcte, s'en remettant apparemment à B.T.________. La demanderesse produit à l'appui de ces allégués le procès-verbal d'audition de la défenderesse dans une procédure n° CO04.[...] opposant devant la Cour civile B.T.________ à la banque D.________ ; la Cour civile a cependant écarté le témoignage de la défenderesse dans cette affaire au vu de sa relation maritale avec B.T.________, et ses propos verbalisés ne sont pas davantage probants ici, de sorte que les faits allégués ne seront pas retenus.

2. La D.________ était le partenaire financier d'Y.________SA et assurait son financement, y compris en cas de découvert, sous la forme de lignes de crédit ou de garanties.

Chaque financement faisait l'objet d'une discussion entre la banque et la cliente. A de nombreuses reprises, B.T.________ a consulté la D.________ et a obtenu son accord par rapport aux options qu'il prenait. Le développement de la société Y.________SA était propre à la stratégie de celle-ci ; ce n'était pas la D.________ qui l'encourageait ou la conseillait dans son développement.

Les défendeurs allèguent que la D.________ a été étroitement associée à toute l'activité d'Y.________SA au cours des années. Cet allégué est confirmé par le témoin R.________, qui a été employée par Y.________SA en qualité de secrétaire des époux A.T.________ et B.T.________, mais il est contredit par le témoignage de [...], qui a été l'employé de l'organe de révision de la société ; selon celui-ci, la D.________ a joué son rôle de banquier en finançant l'activité de la société. Le témoin [...], qui a travaillé dans l'administration et aux finances d'Y.________SA entre le mois de juin 2000 et le mois de mai 2002, a quant à lui déclaré que la banque avait accompagné la société, et qu'elle avait à son avis été le seul partenaire financier de la société durant la période où celle-ci l'avait employé. Les déclarations concordantes de ces deux témoins, qui ont été confrontés aux relations entre la société et la banque au travers de leurs fonctions respectives, sont plus convaincantes que celles du témoin R.________. On retiendra ainsi que la D.________ a accompagné Y.________SA dans les limites de son rôle de banquier tel qu'il est décrit ci-dessus.

Les défendeurs allèguent que ce développement a amené la D.________ à conseiller fortement à Y.________SA de s'adresser à une fiduciaire réputée comme organe de révision. Entendu comme témoin, l'employé de la banque F.________, en charge des relations avec Y.________SA entre les années 1995 et 2002, a déclaré que tel n'avait pas été le cas à sa connaissance. R.________ a de son côté déclaré que la banque avait choisi l'organe de révision, soit avait conseillé et même imposé à la société de s'adresser à cette fiduciaire, ce qui avait conduit à la résiliation du contrat avec l'ancien organe de révision. Il ressort cependant des informations publiées sur Internet par le registre du commerce, qui sont des faits notoires pouvant être librement pris en compte (ATF 138 II 557 consid. 6.2; ATF 135 III 88 consid. 4.1), que l'organe de révision d'Y.________SA, depuis son enregistrement et jusqu'à sa radiation (cf. infra), a toujours été S.________SA. On écartera donc le témoignage de R.________ sur ce point, et le fait allégué ne sera pas retenu.

Chaque année, la D.________ recevait le bilan annuel, les comptes de résultat et le rapport de révision des comptes d'Y.________SA.

B.T.________ a participé à une campagne publicitaire de la D.________, au même titre que d'autres clients de celle-ci, et a dans ce cadre été nommé "homme de l'année [...]".

3. Y.________SA ne rencontrait pas de difficultés durant le courant de l'année 2000.

La demanderesse allègue d'une part que cette année-là, la société avait déjà fermé certains magasins, d'autre part qu'elle estimait devoir en transformer d'autres, et finalement que selon ses propres explications, elle avait revendu un immeuble à perte à [...]. Elle offre comme preuve de ces allégués une "Note pour la D.________" datée 7 juin 2001, mais qui n'est pas signée et n'indique pas l'identité de son rédacteur. Cette pièce n'est pas probante et les faits qu’elle est censée établir ne seront ainsi pas retenus.

4. Le 18 mai 2000, l'organe de révision de la société Y.________SA a établi un rapport. Il a dans ce cadre établi les bilans comparés pour les exercices se terminant au 31 janvier 1999 respectivement au 31 janvier 2000.

On y lit notamment parmi les actifs, un poste "Marchandises" d’une valeur de 543'000 fr. au 31 janvier 1999 et de 650'000 fr. au 31 janvier 2000.

Le passif comprend par ailleurs des postes "Dettes bancaires" et "Fonds propres" s’élevant respectivement à 336'310 fr. 95 et 379'878 fr. 48 au 31 janvier 1999 et à 423'180 fr. 98 et 494'687 fr. 25 au 31 janvier 2000.

L’exposé des comptes de profits et pertes indique un chiffre d’affaires résultant de ventes et prestation de services s’élevant d’une part à 12'199'193 fr. 74 pour la période du 1er janvier 1998 au 31 janvier 1999, et d’autre part à 12'201'086 fr. 74 pour la période du 1er février 1999 au 31 janvier 2000.

Par courriel du 18 août 2000, l'employé de S.________SA [...] a informé l'employé d'Y.________SA [...] qu'il avait procédé à un examen du contenu du dossier transmis – également désigné comme les "chiffres envoyés" – "sans vérifications particulières".

5. S.________SA a rendu son rapport pour l'exercice 2001 le 18 mai 2002, dont il ressort en particulier ce qui suit.

Le poste "Marchandises" figurant à l’actif s’élevait à 1'687'000 fr. au 31 décembre 2000 et à 2'460'000 fr. au 31 décembre 2001.

A cette date, les passifs comprenaient en particulier une "Provision pour perte sur débiteurs" pour 32'000 fr. et des "Fonds étrangers et provisions" s’élevant à 4'009'740 fr. 86. Les fonds propres étaient quant à eux passés de 609'022 fr. 56 au 31 décembre 2000 à 668'815 fr. 86 au 31 décembre 2001.

Le total des passifs au 31 décembre 2001 était de 4'678'556 fr. 72.

Le rapport comprend en outre des comptes de profits et pertes comparés pour les deux derniers exercices, avec notamment le contenu suivant :

![]()

6. Y.________SA a connu un développement rapide, de sorte que durant l'année 2002, elle exploitait six magasins de prêt-à-porter entre [...] et [...], ainsi que trois magasins de décoration.

Au cours de l'année 2000 ou 2001, Y.________SA avait pour projet d'ouvrir un nouveau magasin à [...]. A une date que l'instruction n'a pas permis d'établir, B.T.________ a en outre parlé à F.________ d'un projet d'ouverture de magasin au centre de [...].

La société a engagé le défendeur K.________ au mois de mai 2002 en qualité de responsable financier. Celui-ci était chargé de l'entier des finances de la société et des contacts avec l'organe de révision et la D.________; celle-ci n'a pas été sollicitée pour son avis ou son accord avec cet engagement. Selon les informations notoires publiées sur Internet par le registre du commerce, K.________ n'a jamais été enregistré en tant qu'organe d'Y.________SA.

Le défendeur K.________ n'a pas participé à l'établissement des comptes d'Y.________SA pour les années 2000 et 2001.

Les défendeurs K.________ et B.T.________ ont participé aux dernières discussions avec l'employé de la D.________ F.________, jusqu'à ce que ce dernier abandonne le dossier à l'automne de l'année 2002.

7. Le 13 septembre 2002, la demanderesse a établi trois confirmations de commandes n° 11650 à 11652 à l'intention d'Y.________SA, détaillant diverses gammes de vêtements pour la saison "E/2003" pour des montants totaux de respectivement 82'959 fr. 60, 69'501 fr. et 17'336 fr. 50. Ces trois documents portent la signature de la défenderesse à côté de la mention " [...], le 13 septembre 2002 pour accord".

La valeur d'un stock de vêtements varie fortement d'une saison à l'autre et même en cours de saison. Ainsi, les vêtements vendus aux mois de février ou mars ne pourront plus l'être aux mois d'avril ou mai. Dès lors, ce qui est invendu perd massivement de sa valeur. Selon le défendeur K.________ lui-même, la valeur d'un stock de prêt-à-porter est totalement dépréciée à la fin d'une saison de vente.

8. Au mois de novembre 2002, la D.________ a refusé d'accorder une nouvelle ligne de crédit à Y.________SA. A la suite de ce refus, la société a connu des problèmes de liquidités, qui ont conduit à ce qu'il soit décidé d'établir une situation provisoire.

Dans la "Déclaration d'impôt 2001-2002" du défendeur B.T.________ et de la défenderesse, il est déclaré pour le premier un revenu provenant d'une activité principale net de 330'217 fr. pour l'année 1999 et de 367'587 fr. pour l'année 2000; pour la défenderesse, il est fait état d'un gain de l'épouse de 107'983 fr. pour l'année 1999 et de 115'515 fr. pour l'année 2000.

Le défendeur K.________ a participé à l'établissement des comptes d'Y.________SA pour l'exercice 2002.

9. La demanderesse a adressé à Y.________SA les factures suivantes :

Ø facture n° 7151 du 28 février 2003 pour 32'555 fr. 45, sous référence "commande n° 11651",

Ø facture n° 7299 du 12 mars 2003 pour 20'607 fr. 55, sous référence "commande n° 11650",

Ø facture n° 7319 du 21 mars 2003 pour 833 fr. 90, sous référence "commande n° 11652",

Ø facture n° 7329 du 25 mars 2003 pour 36'041 fr. 70, sous référence "commande n° 11651" et

Ø facture n° 7377 du 27 mars 2003 pour 12'714 fr., sous référence "commande n° 11651".

Le 2 avril 2003, la demanderesse a adressé à Y.________SA une facture n° 7490 pour 6'232 fr. 20, sous référence "commande n° 11650".

Le 31 mars 2003, S.________SA a établi son rapport de l'exercice 2002, qui ne comporte aucune référence à l'art. 725 CO (loi fédérale complétant le Code civil suisse [Livre cinquième: Droit des obligations] du 30 mars 1911; RS 220).

Ce rapport comprend un bilan dans lequel figure, parmi les actifs, un poste "Marchandises" de 2'460'000 fr. au 31 décembre 2001 et de 2'430'000 fr. au 31 décembre 2002.

Les passifs incluent quant à eux d’une part un poste "Dettes bancaires" s’élevant à 1'801'674 fr. 36 au 31 décembre 2001 et à 1'956'326 fr. 87 au 31 décembre 2002, et d’autre part un poste "Fonds propres" de 668'815 fr. 86 au 31 décembre 2001 et de 661'404 fr. 43 au 31 décembre 2002.

Les comptes de profits et pertes comparés font en outre ressortir d’une part des produits d’exploitation totaux de 13'628'124 fr. 34 pour l’exercice 2001 et de 13'716'136 fr. 69 pour l’exercice 2002, et d’autre part diverses charges incluant en particulier les valeurs suivantes :

"(…)

(…)"

Le poste "Autres charges" est subdivisé en sous-sections, notamment des postes "Loyers" et "Charges de leasings" s’élevant respectivement à 1'450'684 fr. 90 et 149'932 fr. 85 pour l’exercice 2001, et à 1'669'920 fr. 25 et 178'907 fr. pour l’exercice 2002.

La demanderesse allègue que les employés de l’organe de révision [...] et [...] avaient de toute évidence été induits en erreur par les responsables de la société. Le témoin [...] a déclaré que S.________SA n'avait pas été induite en erreur par les comptes de la société, qui étaient fiables et représentaient la réalité. Ce témoin ne pouvant pas identifier une éventuelle erreur d’appréciation de sa part, ses déclarations ne sont pas probantes à cet égard. Elles sont ainsi impropres à prouver les faits allégués, qui ne seront pas retenus.

10. Le 4 avril 2003, la D.________ a établi une offre de crédit en faveur d'Y.________SA, prévoyant un complément temporaire de limite exploitable sur un compte courant pour la période du 4 au 30 avril 2003.

Selon les informations figurant au registre du commerce, accessibles par internet, qui sont des faits notoires (ATF 138 II 557 consid. 6.2), la défenderesse n'est plus l'administratrice d'Y.________SA depuis le 5 mai 2003. Dès cette date, l'administrateur de la société est B.T.________, avec signature individuelle.

11. Le 3 juillet 2003, l'Office des poursuites de [...] a notifié à Y.________SA, à l'instance de la demanderesse, un commandement de payer dans la poursuite n° [...], pour un montant de 108'984 fr. 80.

Un montant de 10'000 fr. a été versé à la demanderesse.

Le 18 juillet 2003, Y.________SA a déposé devant le Président du Tribunal d'arrondissement de [...] une "requête en ajournement de faillite (art. 725a CO)" libellée comme suit:

"(…)

1.- Y.________SA est une société anonyme inscrite au registre du commerce de [...] le 2 mars 1993 au capital de CHF 100'000.-- entièrement libéré.

Pièce 1

2.- Son administrateur unique, au bénéfice de la signature individuelle, est B.T.________, à [...].

Pièce 1

3.- Le 10 juillet 2003 dit administrateur a conféré à l'avocat soussigné une procuration aux fins de déposer la présente requête d'ajournement de faillite.

Pièce 2

4.- Depuis sa création, la société a connu un développement réjouissant.

5.- A telle enseigne qu'à ce jour elle exploite six magasins de prêt-à-porter- dont quatre à [...] et deux à [...].

6.- Et trois magasins de décoration, dont un à [...], un à [...] et un à [...].

7.- La société est devenue propriétaire de son « centre de distribution » sis à [...] où elle a déplacé son siège en 1998.

8.- Sur le conseil de cet établissement, il se porta acquéreur, à titre personnel, d'un immeuble administratif à [...].

9.- Où il transféra le siège de la société dès 1998.

10.- L'immeuble devint également, pour partie (des locaux sont loués à des tiers), le centre de stockage et de distribution de la société.

11.- Ainsi, en quelques années, B.T.________ se trouva à la tête d'une entreprise d'une soixantaine d'employés.

12.- A la satisfaction de son partenaire bancaire comme de ses clients.

13.- C'est ainsi qu'en [...] B.T.________ fut sacré par la D.________ « homme de l'année ».

14.- Il bénéficia d'une augmentation de ses lignes de crédit.

15.- Toutefois, les charges de loyers sont extrêmement importantes.

16.- Pour les six magasins de prêt-à-porter les loyers cumulés annuels sont de CHF 956'240.--.

17.- Alors que pour les trois magasins de décoration les loyers cumulés annuels ascendent à CHF 306'000.--.

18.- La société a été touchée de plein fouet par la crise depuis janvier 2003.

19.- Ainsi qu'à une pression d'autant plus importante sur les marges.

20.- A telle enseigne que les différents magasins ne permettent plus de générer une rentabilité suffisante pour couvrir les charges structurelles, en particulier les coûts de l'immeuble administratif et de stockage de [...].

21.- Ainsi, la situation intermédiaire à fin mai 2003 de la société laisse apparaître une perte de plus de CHF 400'000.--.

22.- Alors que la société ne dispose pas de fonds propres.

23.- De fait, la société s'était développée grâce au financement octroyé par son partenaire bancaire (la D.________) tant pour les investissements que pour le fonds de roulement.

24.- Au cours du premier semestre 2003, la D.________ a exigé le remboursement d'une partie importante des crédits.

25.- Cette situation a généré un manque de liquidités.

26.- Les règlements des loyers et des fournisseurs ont alors été, de facto, suspendus.

27.- En sorte qu'à la date du dépôt de la présente requête sept des baux à loyer, sur les neuf magasins, ont été valablement résiliés à raison du défaut de paiement du loyer.

28.- Fonction de cette situation, la société a pris les mesures indispensables destinées à stabiliser la situation dans les mois à venir, puis à l'assainir.

29.- Ainsi a-t-elle mis en place une politique draconienne de réduction de coûts qui pourrait entraîner, à terme, la fermeture de certains magasins.

30.- De même, la société a-t-elle demandé à la D.________ d'admettre de geler tout amortissement, au demeurant guère possible en l'état, les intérêts courants de la dette étant alors ponctuellement payés.

31.- De même, le directeur de la société a-t-il pris contact avec les différentes gérances pour s'engager à payer le loyer courant moyennant renonciation à toute mesure d'expulsion et ce pendant la durée de l'ajournement de faillite.

32.- Ces démarches sont en cours. Elles ont déjà abouti pour certains des magasins considérés.

33.- Le 10 juillet 2003 dit administrateur a conféré à l'avocat soussigné une procuration aux fins de déposer la présente requête d'ajournement de faillite.

Pièces 3, 4 et5

34.- Quels que soient les cas de figure, on s'aperçoit que la mise en place de mesures draconiennes permet de stabiliser la société, dans la pire des hypothèses, et de dégager des liquidités, voire mêmes importantes, dans l'hypothèse la plus optimiste.

35.- A la date du dépôt de la présente requête, la société est sous le coup de douze poursuites, pour une somme globale de l'ordre de CHF 225'000.--.

36.- Les charges sociales et les prestations LPP sont ponctuellement payées.

37.- Toutes les poursuites concernent des litiges dont les représentants de la société s'expliqueront à l'audience qui sera appointée.

38.- La société a d'ores et déjà contacté un curateur pressenti en la personne de G.________ à [...].

39.- Celui-ci a déclaré qu'il accepterait la mission de curateur et a accepté, de manière anticipée, de se saisir du dossier.

40.- De même, les représentants de la société ont-ils présenté à la D.________, unique établissement bancaire concerné, aussi bien la présente requête que le plan mis en place pour stabiliser la situation puis l'assainir.

********

EN DROIT

I.- L'avis de surendettement

I. a) Le compte de pertes et profits 2002 laisse encore apparaître un résultat de l'exercice, respectivement un déficit comptable de 7'411 fr. 43.

I. b) Toutefois, la situation telle qu'arrêtée au 31 mai 2003 par l'organe de révision laisse apparaître des dettes échues de 4'690'000 fr. pour un total des actifs de 3'076'000 francs.

I. c) En intégrant les fonds propres, on s'aperçoit ainsi qu'en tout état de cause la société s'est trouvée très rapidement en situation de surendettement.

II.- Plan d'assainissement

La loi subordonne l'octroi de l'ajournement à des perspectives d'assainissement possible (article 725 a 1er alinéa CO).

L'assainissement passe obligatoirement par le maintien de la majorité des points de vente, savoir une négociation avec les propriétaires et une réduction des coûts. Schématiquement, la stratégie en vue de l'assainissement comprend l'examen de diverses pistes puis la mise en œuvre rapide des solutions envisagées, soit en particulier:

Ø La fermeture des boutiques non rentables;

Ø La réduction des stocks de marchandises;

Ø La négociation des baux à loyers;

Ø Les négociations avec les fournisseurs;

Ø L'ouverture d'un magasin à [...] qui constitue un endroit privilégié recherché depuis un certain temps déjà par Y.________SA ;

Ø Une proposition globale à la D.________, intégrant la situation personnelle de l'administrateur unique de la société

Les mesures envisagées permettent à court terme la stabilisation de la société puis son assainissement.

MESURES D'INSTRUCTION

Fonction de la complexité de la situation, la requérante se propose de comparaître à l'audience qui sera appointée avec, outre l'administrateur unique et ses conseils, le représentant de l'organe de révision ainsi que le curateur pressenti en la personne de G.________ à [...].

CONCLUSIONS

Fondée sur ce qui précède, la requérante a l'honneur de conclure qu'il plaise au Président du Tribunal d'arrondissement de [...] appointer une audience aux fins de:

I.- Mettre Y.________SA au bénéfice d'un ajournement de faillite jusqu'au 31 décembre 2003.

II.- Désigner en qualité de curateur de la société G.________ à [...].

III.- Dire qu'il n'y a pas lieu à la publication de l'ajournement de faillite.

(…)"

Le 19 septembre 2003, la demanderesse a requis la mainlevée provisoire, à concurrence de 98'984 fr. 80, de l'opposition formée par Y.________SA au commandement de payer précité.

Par décision rendue 18 septembre 2003, envoyée pour notification le 3 octobre 2003, la Présidente du Tribunal civil de l'arrondissement de [...] a ajourné la faillite d'Y.________SA. On peut en particulier y lire ce qui suit:

"(…)

2. (…)

b) La situation intermédiaire arrêtée au 31 mai 2003 par l'organe de révision laisse apparaître des dettes échues de frs. 4'690'000.- pour un total d'actifs circulants de frs. 3'076'000.- et pour un total d'actifs immobilisés de frs. 1'823'000.-. Les fonds propres de la société se montant quant à eux à frs. 209'000.-. La société laisse apparaître une perte de plus de frs. 400'000.-.

(…)

4. a) A l'audience du 18 septembre 2003, la société était représentée par son directeur, K.________, assisté de Me [...], et par Me [...], mandataire de B.T.________. Le curateur pressenti, G.________, le mandataire de la [...] SA et de [...] SA, et le représentant de l'organe de révision [...] étaient également présents.

b) Le directeur de la société a exposé qu'en deux mois et demi déjà, la masse salariale avait été réduite d'un tiers et qu'au début du mois de juillet, la perte ne s'élevait plus qu'à frs. 200'000.-. contre frs. 400'000.- en avril. La société a, par son organe de révision, établi un budget pour la période de juillet 2003 à décembre 2003, en prenant en compte diverses hypothèses, ainsi qu'un budget 2003. Elle a développé son informatique, ce qui a permis une meilleure gestion des stocks.

(…)"

Le but de l'ajournement était de trouver une solution permettant de poursuivre l'exploitation de la société. Le curateur de la société G.________ était convaincu qu'un tel processus ne pouvait être réalisé qu'avec l'appui de la D.________.

Après l'ajournement, K.________ et B.T.________ ont continué à gérer Y.________SA, sous le contrôle de G.________.

K.________ a eu des discussions avec la D.________ pour le maintien ou l'augmentation du financement d'Y.________SA. La banque a écarté toutes les offres formulées au cours de l'ajournement, ce qui a conduit Y.________SA à renoncer à cette mesure.

12. Par lettre du 12 février 2004, [...], de [...], a notamment informé la D.________ que le rapport de révision des comptes d'Y.________SA pour l'exercice 2003 ne serait disponible qu'aux alentours du 15 mars 2004. Ce rapport n'a jamais été délivré.

Dans un courrier au conseil de la demanderesse du 15 avril 2004, G.________ a écrit qu'Y.________SA n'était à ce moment pas en mesure de proposer un plan de paiement à ses créanciers. Il a rédigé le 19 avril 2004 un rapport sur la situation de la société, dans lequel on peut notamment lire ce qui suit:

"(…)

3/ Résultat au 31 décembre 2003

Le bilan et compte de profit et pertes provisoire au 31 décembre 2003 sont annexés au présent rapport.

(Réd.: Ils font) ressortir des fonds négatifs supérieurs à 1'580'000.--. D'importantes baisses au niveau du stock sont à la base de ce mauvais résultat.

La société est surendettée au sens de l'Art. 725 CO.

(…)

5/ Mesures prises pour assurer la pérennité de l'entreprise

Magasins: vente du magasin « meubles et décoration » à [...] dont la rentabilité décroissait très rapidement, pour financer l'ouverture du magasin prêt-à-porter au Centre commercial de [...]. Ce magasin a généré un important chiffre d'affaires dès son ouverture en novembre 2003.

Infrastructures /personnel: des mesures de restructuration ont permis de diminuer les charges mensuelles d'environ CHF 120'000.—

Stocks: liquidation des stocks anciens, gestion des stocks informatisée.

Achats: tous les achats marchandises depuis le 18 septembre 2003 sont payés cash avec un escompte financier.

Recherche partenaires financiers: les personnes contactées (privées et institutionnelles) pour investir dans la société Y.________SA ne sont pas entrées en matière.

Conclusion

Malgré toutes les mesures prises pour arriver à une meilleure rentabilité, la société n'a pas pu dégager les bénéfices budgétés. (…) Ceci me conduit donc à ne pas demander de renouveler l'ajournement de faillite et à prononcer la faillite de Y.________SA.

(…)"

G.________ a annexé à son rapport un bilan et des comptes de profits et pertes provisoires, avec en particulier les informations suivantes:

Les actifs au bilan d’Y.________SA comprenaient en particulier des liquidités et des marchandises par 852'221 fr. 59 et 1'190'000 fr. au 31 décembre 2003, respectivement par 421'353 fr. 06 et 1'311'000 fr. au 31 mars 2004.

Parmi les passifs, des dettes bancaires étaient comptabilisées par 1'475'243 fr. 41 au 31 décembre 2003 et par 1'705'106 fr. 22 au 31 mars 2004. D’autres passifs étaient enregistrés à ces deux dates, savoir notamment les postes "Dettes sur achats et prestations de service" passé de 1'444'679 fr. 40 à 1'186'482 fr. 38, "Autres dettes à court terme et passifs transitoires", passé de 1'799'502 fr. 52 à 1'561'726 fr. 53, et "Créanciers actionnaires, comptes courants", passé de 61'239 fr. 50 à 3'974 fr. 11. Le poste "Bénéfice au bilan" affichait en particulier comme résultat de l’exercice une perte de 2'243'105 fr. 31 au 31 décembre 2003 mais un gain de 62'393 fr. 46 au 31 mars 2004, et les fonds propres étaient comptabilisés à ces deux dates par -1'581'700 fr. 88 et -1'519'307 fr. 42.

Les comptes de profits et pertes comparés indiquaient un chiffre d’affaires de 11'502'126 fr. 95 pour l’exercice 2003 et de 2'657'590 fr. 61 pour l’exercice 2004. Pour l’exercice 2003, le total des produits d’exploitation était de 11'578'562 fr. 09. Les charges de matières et de marchandises ont été comptabilisées par - 6'552'569 fr. 58 pour l’exercice 2003 et par - 1'420'975 fr. 60 pour l’exercice 2004.

Le 29 avril 2004, C.________, substitut du Préposé de l'Office des faillites de l'arrondissement de [...] (ci-après : l’Office des faillites) a interrogé le défendeur B.T.________ et G.________. A cette occasion, un inventaire établi à l'interne d'Y.________SA lui a été remis, portant le titre "Détail Stock au 31.03.04". Ce document mentionne des stocks de marchandises "Prêt-à-porter" d'une valeur de 1'037'968 fr. 64 et de "Meubles et décoration" de 886'221 fr. 80, ce qui représente au total 1'924'190 fr. 44. Ce montant a toutefois été ramené à 1'311'063 fr. 48 après déductions d'abattements "sur la même base que ceux effectués au 31.12.03".

13. Par décision du 29 avril 2004, la Présidente du Tribunal civil de l'arrondissement de [...] a révoqué l'ajournement de la faillite d'Y.________SA et prononcé la faillite de celle-ci.

A une date que l'instruction n'a pas permis d'établir, une "Offre de reprise partielle de l'activité d’Y.________SA par ses cadres" a été rédigée et signée en particulier par la défenderesse. Le nom de celle-ci figure dans une liste du personnel du département prêt-à-porter annexée à cette offre, dont il ressort que son salaire mensuel toutes charges comprises s'élevait à 15'234 fr. 10.

Le 30 avril 2004, l'Office des faillites a reçu une offre d'achat présentée par la société V.________SA. Celle-ci avait été enregistrée le jour même, et R.________ en était l'administratrice puis l'administratrice présidente dès le 13 mai 2004. A cette date, K.________ et la défenderesse sont en outre devenus respectivement l'administrateur secrétaire et l'administratrice de cette société.

L'Office des faillites a procédé le même jour à deux ventes de gré à gré conditionnelles à V.________SA. La première portait d'une part sur un lot de mobilier de décoration cédé au prix de 200'000 fr., correspondant à 23% de la valeur d'achat de ces biens par 866'491 fr. 59, et d'autre part sur du mobilier et matériel de bureau cédé au prix de 16'000 francs. La seconde portait sur un stock de vêtements de prêt-à-porter cédé au prix de 235'000 fr., ce qui correspondait à 25% de leur valeur d'achat de 941'111 fr. 02.

La création de V.________SA et le rachat du stock d'Y.________SA découlent de la même décision, prise par les cadres d'Y.________SA. V.________SA a racheté ce stock à l'Office des faillites, qu'elle a ensuite vendu à ses clients. Ce rachat par le personnel d'Y.________SA était une idée de K.________.

Le rachat a permis à une part importante du personnel d'Y.________SA de continuer son activité, mais pas l'intégralité, certaines boutiques ayant dû fermer à la suite de la faillite. Les baux à loyers ont pour partie été repris, et le nom des boutiques " Y.________" a été maintenu.

Par courrier du 12 mai 2004, C.________ a transmis au conseil de la demanderesse les procès-verbaux des deux ventes de gré à gré du 30 avril 2004, indiquant en particulier les objets vendus et l'identité de V.________SA.

14. Deux sociétés ont été inscrites au registre du commerce dans le courant du mois de mai 2004, savoir d'une part [...] Sàrl ([...]) le 4 mai 2004, dans laquelle K.________ et R.________ occupaient les fonctions d'associés gérants, et d'autre part [...] SA le 13 mai 2004, dont R.________ était l'administratrice présidente, K.________ l'administrateur secrétaire, et la défenderesse l'administratrice.

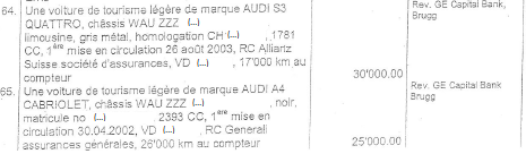

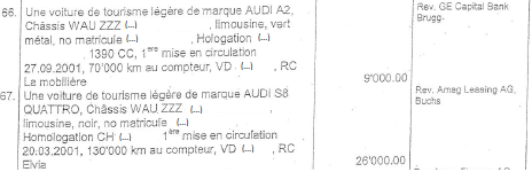

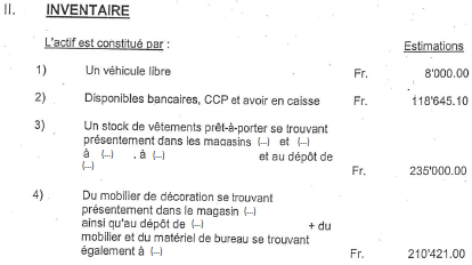

15. L'Office des faillites a établi le 28 mai 2004 un inventaire dans la faillite d'Y.________SA, mentionnant en particulier les éléments suivants:

"(…)

(…)

(…)![]()

(…)

(…)![]()

(…)

![]()

(…)

![]()

(…)

(…)"

Selon les estimations de l'Office des faillites, la valeur des stocks d'Y.________SA n'était que de quelques quatre cent mille francs. Les voitures de marque [...] prises en leasing étaient essentiellement utilisées dans le cadre des activités de la société.

16. Le 1er juin 2004, B.T.________ a produit dans la faillite d'Y.________SA une créance en paiement d'indemnités pour maladie. Il a produit en annexe à cette production un décompte d'indemnités LAMal pour la période du 31 mars au 31 décembre 2003, qui mentionne un salaire "mensuel" de 378'000 francs.

Le 2 juin 2004, K.________ est devenu l'administrateur président de la société [...] SA, alors que R.________ et la défenderesse en sont respectivement devenues l'administratrice secrétaire et l'administratrice.

Le 11 juin 2004, l'Office des faillites a transmis au conseil de la demanderesse une "Circulaire no II aux créanciers" dans la faillite d'Y.________SA, avec en particulier le contenu suivant:

"(…)

III. VENTE DE GRE A GRE

Par correspondance du 30 avril 2004, l'administration de la faillite a reçu de V.________SA, [...], les offres suivantes:

- Fr. 240'000 (…) pour le stock de vêtements de prêt-à-porter mentionné sous chiffre II/3 ci-dessus.

- Fr. 216'000 (…) pour le mobilier de décoration, matériel et mobilier de bureau mentionné sous chiffre II/4 ci-dessus.

(…)"

Le 28 juin 2004, la demanderesse a déposé devant le Président du Tribunal d'arrondissement de [...] une plainte dans la procédure de faillite d'Y.________SA, notamment rédigée dans les termes suivant :

"(…)

I. EN FAIT

(…)

21. En résumé C.________ a reconnu les faits suivants:

- l'Office des faillites n'a pas établi lui-même l'inventaire du stock de marchandises, mais celui-ci lui a été fourni tel quel par la société faillie.

- Il n'a pas vérifié chaque pièce pour savoir si (réd.: elles se trouvaient) bien encore dans les magasins au jour de la vente et a procédé par sondage de quelques pièces.

- Il n'est pas en mesure de mentionner les pièces qu'il aurait vérifiées et qui se trouvaient sur place au moment de la vente, faute de les avoirs notées.

(…)

II. EN DROIT

(…)

C. Exposé des griefs

(…) en vendant les stocks de la société en faillite, estimés à plus de CHF 1'900'000.--, à V.________SA pour CHF 456'000.--, (réd.: C.________) a permis à cette dernière de se les approprier et de les brader dans les anciens magasins Y.________SA, à son profit exclusif.

(…)

L'Office des faillites a agi dans une précipitation que rien ne justifiait, le lendemain du prononcé de la faillite de Y.________SA.

En agissant de la sorte, l'Office a privé les créanciers de Y.________SA de formuler des offres selon l'art. 256 LP, pour l'achat des stocks de cette dernière.

(…)"

Le même jour, la demanderesse a déposé plainte pénale, "notamment pour gestion fautive au sens de l'art. 165 CP", contre les organes de droit et de fait d'Y.________SA et toute autre personne impliquée dans la faillite de celle-ci, et contre les organes de droit et de fait des sociétés V.________SA, [...] SA et [...] Sàrl.

Le 8 juillet 2004, K.________ et R.________ sont devenus les directeurs de la société [...] SA, qui avait pour but "le commerce de produits liés à l'industrie du textile, des meubles, d'objets mobiliers, d'articles d'ameublement, d'agencements d'intérieurs et de magasins et toute décoration intérieure; services et conseils s'y rapportant".

17. Le 15 décembre 2004, la police de sûreté a entendu R.________ comme témoin dans l'enquête pénale ouverte contre B.T.________. Ses propos ont été retranscrits dans un procès-verbal qui contient notamment ce qui suit:

"(…) En 1993, j'ai collaboré avec mon petit-cousin, B.T.________, à la création d'Y.________SA à [...]. De 1995 au jour de la faillite, le 29.04.04, j'ai été salariée de cette entité comme secrétaire-comptable. (…)

(…)

Au jour de la faillite, les 40 employés ont été licenciés, puis comme vous le savez, une vingtaine de ces derniers ont été réengagés par V.________SA, ceci selon les accords conclus avec l'OPF de [...], C.________.

D.3. Pourquoi avez-vous fait "opposition totale" au commandement de payer de fr. 108'984.80 déposé le 13.07.02 par la société J.________SA?

R. J'ai effectivement signé le document que vous me présentez. Je dois reconnaître que j'ai agi de la sorte sur les instructions de B.T.________ et K.________. Pour vous répondre, ce dernier fonctionnait comme le directeur financier et le chef comptable. (…) Sauf erreur, s'ils m'ont demandé de le faire c'est parce que nous n'étions pas d'accord sur le règlement des livraisons à venir, ceci dans le cadre de l'ajournement de la faillite. Par contre, en aucun cas nous ne voulions contester le montant dû. (…)

D.4. Que pouvez-vous nous dire sur la création et le fonctionnement des sociétés suivantes:

- V.________SA, [...];

- [...] SA, [...]

- [...] Sàrl, [...]

- [...] SA, [...]

- [...] SA, [...] ?

R. Toutes ces entités ont été créées ou reprises pour poursuivre les activités des boutiques liées à Y.________SA. Du reste, nous avons repris une bonne partie des baux à loyer de la société faillie, en accord avec les gérances. En créant ou en reprenant ces 5 sociétés, K.________ et moi-même voulions séparer les risques.

Pour vous répondre, B.T.________ s'est inscrit comme indépendant. C'est lui qui approvisionne nos magasins et il est rémunéré sur la base d'honoraires. (…)

V.________SA (…)

Elle a été créée le 30.04.2004, juste après la faillite de Y.________SA. (…) Son capital-actions s'élève à 100'000.--. J'ai investi fr. 40'000.-- de mes économies pour acquérir 4'000 actions à fr. 10.-- chacune. Le solde de ce capital est détenu par K.________ et la femme de B.T.________ A.T.________. (…)

[...] SA (…)

[...] a été créée le 13.05.2004. Son capital-actions s'élève à fr. 100'000.--. Après réflexion, pour l'ensemble de ces entités dans lesquelles je suis actionnaire ou associée-gérante, j'ai investi fr. 60'000.-- de mes économies. Le solde des actions ou des parts sociales sont détenues uniquement par K.________ et A.T.________. Je vous fournirai un tableau établi par K.________ qui reprend en détail nos participations dans les différentes sociétés. (…)

(…)

[...] Sàrl (…)

Le nom de cette société a été changé en [...] Sàrl. Son capital-actions de fr. 20'000.-- est détenu par K.________ et moi-même, ceci en fonction de ce que je vous ai précédemment déclaré.

(…)

[...] SA (…)

(…) [...] SA a connu des problèmes financiers en 2000 et [...] s'en est un peu détaché. En 2004, [...] a donc cédé à K.________, A.T.________ et moi-même, à un prix encore à fixer, son capital-actions de fr. 100'000.--.

(…)

[...] SA (…)

Elle a été créée en janvier 2004. Son capital-actions s'élève à 100'000 fr. pour ce qui est de sa répartition je me réfère au document que je vous produirai. (…)

D.5 (…)

R. 15 jours avant la faillite de Y.________SA, K.________ et moi-même avons établi un projet de reprise des actifs de Y.________SA par l'intermédiaire des 5 sociétés précitées. Il est clair que B.T.________ nous a donné quelques conseils. (…)

Pour vous répondre, il est exact que durant (réd.: la période de reprise des actifs d'Y.________SA par V.________SA), nous n'avons jamais cessé de vendre les produits proposés dans les boutiques de Y.________SA. (…) B.T.________ ne s'est jamais opposé à ce que nous utilisions encore le nom de l'enseigne.

(…)"

18. Par arrêt du 10 février 2005, la Cour des poursuites et faillites du Tribunal cantonal a rejeté le recours interjeté par la demanderesse contre la décision du Président du Tribunal d'arrondissement de [...] du 27 septembre 2004, rejetant la plainte de la demanderesse du 28 juin 2004 précitée contre les ventes de gré à gré conditionnelles du 30 avril 2004. Cet arrêt comprend notamment les considérants qui suivent:

"(…)

2. La plainte doit être déposée dans les dix jours suivant celui où le plaignant a eu connaissance de la mesure attaquée (art. 17 al. 2 LP).

S'agissant de la contestation d'une réalisation forcée, l'article 132a alinéa 2 LP précise que le délai de plainte court dès que le plaignant a connaissance de l'acte attaqué et pouvait connaître le motif de la contestation. (…)

En l'occurrence, la recourante a eu connaissance des ventes conditionnelles de gré à gré à réception du courrier du 12 mai 2004 de l'office, qui a fourni des explications relatives aux ventes et joint le procès-verbal de celles-ci. Dès lors, dans la mesure où elle critique le principe des ventes conditionnelles, la « précipitation » de l'office d'y procéder le lendemain de la faillite et les modalités de paiement accordées à la société reprenante, la plainte, déposée le 28 juin 2004 est à l'évidence tardive.

La recourante expose avoir découvert par la suite diverses circonstances qui, à ses yeux, justifient l'annulation des ventes conditionnelles. En premier lieu, elle fait valoir qu'il existerait des liens étroits entre la société reprenante V.________SA et la société faillie Y.________SA. La recourante ne donne toutefois aucune précision sur la manière et le moment où elle aurait pris connaissance de ces informations. Il ressort toutefois de sa lettre du 24 mai 2004 à l'office qu'elle était à cette époque en possession de ces éléments, de sorte que le délai pour le dépôt d'une plainte portant sur ces circonstances était également échu le 28 juin 2004.

La recourante admet dans sa plainte avoir reçu le 14 juin 2004 la circulaire de l'office du 11 juin 2004 qui donnait la possibilité à tous les créanciers de faire une offre supérieure jusqu'au 25 juin 2004 pour reprendre en particulier le stock d'habits. Ainsi dans la mesure où la plaignante fait valoir que les conditions d'une offre supérieure selon l'article 256 alinéa 3 LP ne sont pas réalisées, sa plainte est également tardive puisque déposée plus de dix jours après la réception de la circulaire No II de l'office.

La question de la recevabilité de la plainte pourrait en revanche se poser s'agissant de l'inventaire des biens qui ont fait l'objet des ventes. La plaignante expose en effet que ce serait le 21 juin 2004 qu'elle aurait eu connaissance de la manière dont il aurait été établi. On relèvera toutefois que l'existence de l'inventaire était mentionnée dans les procès-verbaux de vente communiqués à la plaignante avec les courriers de l'office des 12 mai et 11 juin 2004. On peut dès lors se demander s'il n'appartenait pas à la plaignante, qui, déjà à cette époque, manifestait une certaine méfiance à l'encontre des ventes intervenues, de le consulter immédiatement afin de pouvoir, le cas échéant, agir en temps utile.

En tout état de cause, la recourante n'expose pas en quoi l'inventaire n'aurait pas été réalisé conformément aux règles légales. Celui-ci a eu lieu sur la base de listings informatiques fournis par la société faillie. L'office n'a certes pas vérifié chaque pièce indiquée dans l'inventaire mais procédé à des pointages sur la base des listes informatiques fournies par la société faillie. Vu le nombre important d'objets à répertorier, on ne voit pas quelle autre mesure l'office aurait pu prendre sans engager des frais importants. Les règles en la matière ont été respectées. En particulier, les indications du failli pour établir l'inventaire des biens sont non seulement admises mais obligatoires (cf. en particulier les articles 222 et 228 LP).

La recourante critique encore le refus de l'office d'établir un nouvel inventaire des biens de la société faillie qui tienne compte des ventes effectuées dans l'intervalle par la société V.________SA. Elle expose que par ce refus, l'office a rendu illusoire le droit pour les créanciers de présenter une offre supérieure, dès lors qu'ils ignorent pour quels articles précisément ils doivent surenchérir, la notion de remplacement de biens en qualité et quantité correspondantes étant selon la recourante, très floue s'agissant d'articles de mode.

S'il est vrai que, dans le cas particulier, le système adopté paraît de nature à effectivement décourager toute surenchère, il faut cependant observer que les critiques adressées à cet égard par la recourante concernent précisément le principe même des ventes conditionnelles conclues avec V.________SA et leurs modalités. Dès lors, le délai pour déposer une plainte en ce sens partait du moment où la recourante a eu connaissance de celles-ci, soit dès le 13 ou le 14 mai 2004. Sur ce point également, la plainte est tardive.

3. Au vu de ce qui précède, le recours doit être rejeté, sans qu'il y ait lieu d'examiner les moyens de la recourante au fond.

(…)"

B.T.________ a été entendu par le juge d'instruction le 21 mars 2005.

Le 4 avril 2005, K.________ a quitté ses fonctions de directeur de [...] SA pour en devenir l'administrateur.

19. Dans une "Circulaire no III aux créanciers", l'Office des faillites a en particulier indiqué ce qui suit:

"(…)

I. SITUATION GENERALE

(…)

L'état de collocation (…) se décompose comme suit:

1) Créances garanties par gage mobiliers fr. 189'614.05

2) Créances de 1ère classe fr. 167'836.90

3) Créances de 2ème classe fr. 8'325.25

4) Créances de 3ème classe fr. 4'554'118.85

5) Créances suspendues Art. 63 OAOF (procès) fr. 48'047.91

fr. 4'967'942.96

(…) Les créanciers de 1ère et 2ème classes toucheront un dividende de 100 %. Quant aux créanciers de 3ème classe, ils percevront un dividende de 4% environ.

II. INVENTAIRE

Tous les actifs ont été réalisés.

Toutefois, il subsiste encore à l'inventaire, sous chiffre III-1)

1) Action en responsabilité (Art. 752 et ss CO)

(…)

IX. OFFRE DE CESSION DES DROITS DE LA MASSE

Nous fixons, par la présente, un délai échéant également le 5 août 2005 aux créanciers pour demander la cession des droits de la masse à teneur de l'article 260 LP; (…)"

Par décision du 15 août 2005, l'Office des faillites a cédé les "droits relatifs à l'action en responsabilité prévus selon les dispositions des articles 752 et ss CO et conformément au chiffre III-1) de l'inventaire" aux créanciers admis à la faillite qui en avaient fait la demande, dont la liste était annexée à cette décision. Cette liste énumère onze créanciers, dont la D.________ – pour plusieurs créances – et la demanderesse pour une créance de 110'336 fr. 40. L'Office a imparti un délai au 31 août 2006 aux créanciers cessionnaires "pour procéder contre le tiers débiteur ou contre toute autre personne soumise aux conditions des articles 752 et ss CO".

20. Par ordonnance du 19 juin 2006, le Juge d'instruction de l'arrondissement de la Côte a prononcé un non-lieu en faveur de B.T.________ au terme de l'enquête instruite d'office et sur plainte de la demanderesse pour fraude dans la saisie, diminution effective de l'actif au préjudice des créanciers et gestion fautive.

21. Le 28 juillet 2006, l'Office des faillites a établi un récapitulatif de l'état de collocation dans la faillite d'Y.________SA, indiquant en particulier des créances admises pour un montant total de 4'953'739 fr. 41 dont à déduire des créances doublement colloquées par 188'609 fr. 60, soit 4'765'129 fr. 81.

Le 31 juillet 2006, il a établi un "Compte des frais et tableau de distribution des deniers", dont il ressort notamment que le produit réalisé dans cette faillite s'élevait au total à 588'265 fr. 95.

Le 2 août 2006, il a délivré à la demanderesse un acte de défaut de biens après faillite attestant d'un découvert de 104'895 fr. 25, après versement d'un dividende de 5'441 fr. 15.

Par décision du 19 septembre 2006, rendue à la suite d'une requête de six créanciers cessionnaires, savoir la D.________, [...] SA, [...] SA, [...], B.T.________ et la demanderesse, l'Office des faillites a prolongé le délai pour ouvrir action au 28 février 2007. A la requête des cinq derniers créanciers cessionnaires précités, il a octroyé une nouvelle prolongation de ce délai au 30 juin 2007 par décision du 1er mars 2007.

22. Le 7 janvier 2009, K.________ a quitté ses fonctions d'administrateur président d'[...] SA, d'administrateur secrétaire de V.________SA et de [...] SA et d'administrateur de [...] SA pour devenir le directeur de toutes ces sociétés, à chaque fois avec signature individuelle. La défenderesse l'a remplacé dans ces trois premières fonctions, devenant l'administratrice présidente d'[...] SA et l'administratrice secrétaire de V.________SA et [...] SA. R.________ est quant à elle restée l'administratrice secrétaire d'[...] SA et l'administratrice des trois autres sociétés.

A la même date, K.________ est encore devenu l'associé directeur de [...] Sàrl, dont R.________ est demeurée l'unique associée gérante.

Selon indications figurant au registre du commerce, accessibles par Internet, les trois sociétés [...] Sàrl, [...] Sàrl et [...] Sàrl ont été fondées le 28 juin 2010, toutes ayant pour but "la fabrication en tous lieux dans le monde, l'importation, l'exportation, le commerce, la vente en gros et au détail de tous articles de confection, d'accessoires de mode et vestimentaires et de tous biens de toute nature (pour but complet cf. statuts)". K.________ en était à chaque fois l'associé gérant président avec cent vingt parts de 100 fr., et la défenderesse l'une des associées avec quarante parts de 100 francs.

23. En cours d'instruction, une expertise comptable a été mise en œuvre et confiée à [...], expert comptable et expert fiscal diplômé. Dans le cadre d'investigations conduites avant l'acceptation de sa mission, celui-ci a relevé par lettre du 22 janvier 2014 l'absence au dossier de S.________SA du détail des inventaires d'Y.________SA, ce qui lui paraissait conforme à la pratique professionnelle de l'organe de révision. Par courrier du 19 février 2014, l'expert a indiqué que l'Office des faillites de l'arrondissement de Lausanne n'était pas non plus en possession des inventaires détaillés, qui paraissaient réellement introuvables; il a cependant estimé qu'il lui serait possible d'exécuter sa mission sur la base des informations globales disponibles, notamment des notes de révision de S.________SA, avec un résultat basé essentiellement sur des ratios. Le 6 juin 2014, l'expert a exposé avoir trouvé auprès de l'Office l'inventaire détaillé des articles "Prêt-porter" et "Meubles et décoration" au 29 avril 2004 pour chaque site d'Y.________ SA, ainsi qu'un récapitulatif général. Il a estimé pouvoir déterminer l'évolution globale des stocks à la lumière de ce document et des notes de révision de S.________SA, mais sans pouvoir vérifier la fixation des prix unitaires et des quantités d'articles. Après avoir finalement accepté de conduire l'expertise sur la base des pièces et des éléments à sa disposition, l'expert s'est adjoint les services du sous-expert technique [...] pour répondre aux questions en lien avec les abattements pour obsolescence effectués sur le stock de vêtements concernés par l'expertise. L'expert a établi son rapport le 30 novembre 2015 puis, à la suite d’une requête de complément d’expertise de la demanderesse, un rapport complémentaire le 30 mai 2016, dont il ressort ce qui suit.

a) En préambule, l'expert a relevé que S.________SA avait délivré des rapports de révision des comptes d'Y.________SA au moins jusqu'au 31 décembre 2002, mais que lui-même n'avait jamais eu en sa possession le rapport pour la période du 1er février au 31 décembre 2000. Il n'a en outre pas trouvé trace d'un rapport de révision pour les comptes de l'exercice 2003, et n'a pas pu se procurer les fiches et pièces justificatives comptables pour les exercices 1997 à 2003 et pour les trois premiers mois de l'année 2004. Selon S.________SA, la comptabilité et les comptes annuels d'Y.________SA étaient conformes à la loi et aux statuts, et l’organe de révision a recommandé leur approbation par l'assemblée générale. L'expert a toutefois relevé, dans les comptes comparés du rapport de révision pour l'exercice 2001, une différence de 7'000 fr. entre l'actif (4'847'159 fr. 52) et le passif (4'840'159 fr. 52), qu'il n'a pas pu expliquer.

L’expert a par ailleurs pu reconstituer, sur la base des notes de révision produites par S.________SA, l'essentiel des inventaires des marchandises d'Y.________SA entre l'année 1997 et le 29 avril 2004, sous réserve de différences mineures. Il en a tiré les montants suivants (cf. préambule pp 3-7) :

- Au 31 décembre 1997, la valeur brute à l'inventaire était de 1'333'717 fr., alors que la valorisation des stocks au bilan était d'"apparemment" 905'717 fr. au prix de revient. L'expert n'a pas pu vérifier ce dernier montant, faute de bilan à cette date. La valeur au bilan découlait d'abattements par 428'000 fr. (32,09%), réserve latente incluse par 250'000 francs.

- Au 31 décembre 1999, cette valeur s'élevait à 961'000 fr., pour une valeur au bilan de 543'000 fr. découlant d'abattements par 418'000 fr. (43,5%), réserve latente incluse par 270'000 francs.

- Au 31 janvier 2000, elle était de 1'305'234 fr. 26, pour une valeur au bilan de 650'000 fr., découlant d'abattements par 655'234 fr. 26 (50,2%), y compris une réserve latente estimée à 325'000 fr. et une provision pour différence de change de 63'234 fr. 26.

- Au 31 décembre 2000, la valeur brute à l'inventaire des stocks s'élevait à 2'420'092 fr. 78, ce montant incluant pour la première fois la valeur totale brute du stock de meubles par 827'911 fr. 03, la valeur du stock des magasins de prêt-à-porter s'élevant quant à elle à 1'592'181 fr. 75. La valeur au bilan était de 1'687'000 fr., découlant d'abattement par 733'092 fr. 78 (30,30%), y compris une réserve latente de 325'000 francs.

- Au 31 décembre 2001, la valeur brute à l'inventaire était de 3'461'123 fr. 52, comprenant l'inventaire des magasins de meubles par 1'363'823 fr. 12 et celui des magasins de prêt-à-porter par 2'097'300 fr. 40, pour un nombre de magasins identique à celui de l'exercice 2000. Le stock global figure au bilan pour un montant de 2'460'000 fr., après des abattements de 1'001'123 fr. 23 (28,9%), y compris une réserve latente s'élevant toujours à 325'000 francs. L'expert a relevé que la valeur brut du stock d'articles de prêt-à-porter, portée à l'inventaire détaillé par 2'097'300 fr. 40, s'écartait de la valeur figurant pour ce poste dans l'inventaire signé par les représentants d'Y.________SA (1'911'590 fr. 55), sans pouvoir expliquer cet écart.

- Au 31 décembre 2002, la valeur brute était de 2'608'049 fr. 57. Un autre inventaire, établi à la même date, mentionnait cependant une valeur de 2'530'054 fr. 29. Les stocks inventoriés ont été portés au bilan d'Y.________SA pour un montant de 2'430'000 fr., ce qui représentait à dire d'expert (qui a retenu la première valeur d'inventaire précitée, découlant des notes de révisions de S.________SA) un abattement total de 178'049 fr. 57, sans réserve latente.

L'expert a relevé qu'un procès-verbal du 19 mars 2003 (dont il n’a pas pu dire s'il provenait de S.________SA ou de la société) indiquait que les marchandises avaient été valorisées au prix de revient et n'étaient couvertes par aucune provision latente (la réserve de 325'000 fr. au 31 décembre 2001 ayant été dissoute), en dérogation à la politique antérieure basée sur l'ancienneté des stocks. Ces changements amélioraient "d'une manière conséquente" le résultat de l'exercice 2002, mais l'annexe aux comptes ne mentionnait ni le changement de méthode d'évaluation, ni la dissolution de la réserve latente, ce qui était contraire à la loi selon l'expert. Dans son rapport complémentaire, l'expert a précisé qu'il semblait que le changement de méthode d'évaluation ait fait suite à l'arrivée d'un nouveau cadre au sein de la société, mais qu'il n'avait pas pu le vérifier formellement; il s'est référé à des extraits d'un entretien avec K.________ annexé à son rapport principal confirmant le changement de pratique, et a estimé que les changements ne pouvaient pas avoir eu lieu sans l'accord du conseil d'administration, qui est chargé de l'établissement des comptes (ad question 3).

L’expert a relevé qu'au regard des informations reçues du sous-expert technique, l'inventaire des stocks représentait au 31 décembre 2002 une valeur totale brute de 2'519'823 fr. 54 (sous réserve d'abattements à opérer sur le stock de meubles, que l'expert n'a pas pu effectuer faute d'expertise technique). Le stock étant valorisé au bilan par 2'430'000 fr., l'expert a retenu qu'il n'y avait dès lors pas surévaluation des stocks.

- L'expert a relevé l'existence d'un inventaire au 31 mars 2004, mais n'a trouvé aucune pièce permettant d'apprécier celui-ci.

Il a en revanche pu se pencher sur l'inventaire au 29 avril 2004 qui avait servi à négocier la vente entre l'Office des faillites et V.________SA, et a relevé que celui-ci ne mentionnait pas le magasin d'articles de prêt-à-porter de [...], alors que les articles de ce magasin figuraient encore à l'inventaire du 31 mars 2004 pour une valeur brute de 206'481 fr. 51, et que K.________ avait confirmé que ce magasin n'était pas fermé au 29 avril 2004.

A l'exclusion de ces montants non mentionnés dans l'inventaire au 29 avril 2004, l'expert a comparé d'une part la valeur des stocks selon cet inventaire, savoir 941'111 fr. 02 pour les articles de prêt-à-porter et 866'491 fr. 59 pour les meubles, pour un total de 1'807'602 fr. 61, et d'autre part la valeur des stocks de prêt-à-porter après déduction des abattements admissibles selon le sous-expert technique, soit 899'944 fr. 80. L'expert a admis à cet égard que la valeur du stock de meubles n'avait pas été surévaluée.

Dans son rapport complémentaire, l'expert a précisé que tant la valeur nette du stock (poste "Marchandises" au bilan) que le total de l'actif ressortaient des comptes comparés pour les années 1999 à 2003 et pour le premier trimestre 2004, qu'il avait annexé à son rapport principal (ad question n° 2).

A la lumière de ces montants, l'expert a retenu que le stock d'articles de prêt-à-porter d'Y.________SA n'avait jamais été surévalué, "dans tous les cas jusqu'au 31 décembre 2002". Il a réservé le cas du stock de meubles, pour lequel il lui manquait les éléments permettant de déterminer l'admissibilité des abattements opérés dans la pratique. A dire d'expert, la société avait connu une augmentation importante des stocks aux 31 décembre 2000, 31 décembre 2001 et 31 décembre 2002. Il a en outre constaté, sur les exercices 2000 à 2002, un net ralentissement de la rotation des stocks (calculée par rapport au chiffre d'affaires au compte de résultat), qui avait chuté de 12,70 rotations au 31 janvier 2000 à 3,90 rotations au 31 décembre 2002. L'expert a en outre rappelé qu'on pouvait aisément constater la diminution des abattements et de la réserve latente au 31 décembre 2002; l'absence de mise en évidence de ce changement de méthode d'évaluation des stocks, ainsi que de la dissolution de la réserve latente, était selon lui "contraire aux dispositions légales relatives à l'annexe aux comptes annuels (article 663b CO)", sans toutefois que l'organe de révision ne mentionne cette violation dans son rapport de révision.

Dans son rapport complémentaire, l'expert a précisé qu'aucun document en sa possession ne lui avait permis de constater que l'organe de révision avait contrôlé personnellement, concrètement et efficacement les évaluations de stocks indiquées au bilan d'Y.________SA. Plusieurs éléments dans les documents de l'organe de révision indiquaient cependant que celui-ci s'était inquiété de la conformité des prises d'inventaire, et qu'il avait probablement contrôlé leur valorisation. L'expert s'est à cet égard référé à diverses annexes à son rapport principal, et a rappelé que l'établissement des comptes était une attribution inaliénable du conseil d'administration; selon lui, l'organe de révision n'a pas l'obligation légale de participer physiquement aux prises d'inventaire, mais la "Norme de révision no 6" prévoit que le réviseur y prenne part dans la mesure où les contrôles internes sont insuffisants ou si d'autres raisons l'exigent. L'expert n'a toutefois pas trouvé d'informations relatives à la qualité du contrôle interne des prises d'inventaire au sein d'Y.________SA (ad question 1).

b) Dans son rapport principal, l’expert a confirmé que la saison de vente pour l’hiver se terminait chaque année peu après les fêtes (ad all. 72).

S'agissant des principes comptables appliqués au fil des exercices d'Y.________SA, il a relevé que jusqu’au 31 décembre 2002 au moins, on pouvait estimer que les comptes avaient été établis aux valeurs de continuation, puisque l’organe de révision a dû, selon la pratique, effectuer ses appréciations sur cette base. L’expert n’a pas pu se prononcer de manière définitive pour les exercices 2003 et 2004, mais il semblait qu’ils aient également été établis aux valeurs de continuation, dès lors par exemple que les comptes ne comprenaient aucune provision pour des frais de liquidation éventuelle d’Y.________SA (ad all. 271).

c) S'agissant des stocks de marchandises de la société, l'expert a relevé que les stocks de meubles de décoration sont apparus dans les comptes pour la première fois au 31 décembre 2000. Faute de connaître les coefficients d’abattement admissibles sur de telles marchandises, l’expert n’a pas pu vérifier la valorisation de ces stocks (ad all. 104). Il a admis que le stock de meubles était correctement évalué (ad all. 70 in fine)

L’expert a pu analyser l’évaluation des stocks d’articles de prêt-à-porter et des immobilisations corporelles. Il n’a pas pu vérifier les liquidités, les créances résultant de ventes et de prestations et les autres créances, qui représentaient ensemble 746'584 fr. 65 (environ 16,3% du bilan, ce pourcentage ne prenant toutefois pas en considération une provision pour perte sur débiteurs comptabilisée parmi les passifs). L’organe de révision a toutefois dû évaluer ces postes jusqu’au 31 décembre 2002 au moins, et il n’a fait aucune dérogation au texte standard dans son rapport pour cet exercice (ad all. 190).

A dire d'expert, les biens immobilisés ont été correctement amortis durant les exercices successifs dans une optique de continuation de l’activité, et il n’y a pas eu de dépréciation anormale du stock malgré des abattements et une réserve importants jusqu’au 31 décembre 2001 (ad all. 190 et 192). Il est inexact de prétendre que des amortissements indispensables n’ont pas été opérés sur les postes de stocks figurant aux bilans d’Y.________SA aux 31 décembre 2000 et 2001, en particulier au vu de la réserve latente s’élevant à ces deux dates à 325'000 fr. (ad all. 73, 92, 274, 275 et 276).

S.________SA n’a fait aucune observation quant à la valeur des stocks au 31 décembre 2001. Encore à cette date, les abattements et la réserve latente sur les stocks représentaient environ 1'001'000 fr. (28,9%). De l’avis de l’expert, les stocks avaient été valorisés avec prudence jusqu’à la fin de l’exercice 2002. A ce moment, la réserve latente précitée de 325'000 fr. et les abattements pour obsolescence n’ont plus été déduits, ce qui a entraîné une amélioration du résultat de l’exercice 2002 par au moins 820'000 fr. (1'001'123 fr. 53 – 178’049 fr. 57). En opérant sur la valeur du stock d’articles de prêt-à-porter les abattements pour obsolescence communiqués par le sous-expert technique, on aboutit à une légère surévaluation au 31 décembre 2002 (1'237'072 fr. 50 pour une valeur au bilan de 1'325'298 fr. 53). Toutefois, en retenant 3,17% de la valeur brute des stocks (savoir la proportion entre d’une part la valeur totale des stocks de prêt-à-porter et de meubles telle qu'elle ressort des notes de S.________SA, soit 2'608'049 fr. 57, et d’autre part leur valeur au bilan par 2'430'000 fr.), la valeur brute du stock de prêt-à-porter s’élève à 1'234'780 fr. 64 (1'325'298 fr. 53 x 94,17%) et aucune surévaluation n’existe (ad all. 70, 279 et 347bis). Selon l'expert, les stocks de marchandises n'ont ainsi jamais été surévalués jusqu'au 31 décembre 2002 (ad all. 340 et 342).

Au jour de l'octroi de l'ajournement de faillite prononcé le 3 octobre 2003, le dernier inventaire disponible était probablement celui au 31 décembre 2002, figurant au bilan révisé par S.________SA et qui avait fait l'objet du rapport de l'organe de révision du 31 mars 2003. L'expert n'a pas pu dire si l'autorité judiciaire ayant prononcé l'ajournement avait eu cet inventaire en ses mains, mais celui-ci ne comprenait aucune valeur surévaluée, même si le résultat négatif de l'exercice 2002 avait été fortement amélioré d'une manière "plus que discrète" (ad all. 344).

Afin de déterminer la valeur brute des stocks au 29 avril 2004, l'expert a repris les coefficients d'abattements transmis par l'expert technique, et les a appliqués aux stocks inventoriés au 31 décembre 2002, aboutissant à une valeur brute de 1'766'436 fr. 39. Il a ensuite comparé ce montant à celui ressortant de l'inventaire du 29 avril 2004 ayant servi de base à la vente de ces stocks à V.________SA, savoir 1'807'602 fr. 61, relevant un écart de 41'000 fr. environ. Il a toutefois relevé que l'inventaire du 29 avril 2004 ne mentionnait pas le stock de prêt-à-porter du magasin [...] (dont la valeur au 31 mars 2004 était apparemment de 206'481 fr. 51, selon les remarques préliminaires de l'expert), de sorte que les stocks figurant dans cet inventaire n'étaient pas surévalués, mais sous-évalués. Cela étant, la perte subie lors de la vente des stocks à l'inventaire du 29 avril 2004, au prix de 456'000 fr., était une perte effective (ad all. 283).

d) L'expert a pris position sur les points suivants résultant des comptes d'Y.________SA:

Les dettes au bilan s’élevaient à 4'238'136 fr. 96 au 31 décembre 2000, à 4'009'740 fr. 86 au 31 décembre 2001, à 3'911'644 fr. 42 au 31 décembre 2002 (respectivement 3'879'644 fr. 42 après déduction d’une provision pour pertes sur débiteurs de 32'000 fr.) et à 5'086'504 fr. 13 au 31 décembre 2003 (respectivement 4'780'664 fr. 83 après déduction d'une telle provision par 305'839 fr. 30). L’évolution de cette provision atteste soit d’une insuffisance de provision au 31 décembre 2002, soit d’une provision excessive au 31 décembre 2003 (la provision correspondant à cette date à 73,56% du poste "débiteurs divers" de 415'762 fr. 20). Les comptes aux 31 décembre 2002 et 2003 indiquent une augmentation sur cette période des dettes sur achats et prestations de service par 670'013 fr. 02 (de 177'666 fr. 38 à 1'444'679 fr. 40) et des autres dettes à court terme et passifs transitoires par 650'851 fr 35 (de 1'148'651 fr. 17 à 1'799'502 fr. 52). A la lumière de ces chiffres, il semble que les deux postes aient été sous-évalués durant l’exercice 2002 ou aient fait l’objet de rattrapages importants durant l’exercice 2003. Durant la même période, le compte "créancier actionnaires, compte courant" est passé de 0 fr. à 61'239 fr. 50, mais les dettes bancaires ont diminué de 481'083 fr. 46 (1'956'326 fr. 87 – 1'475'243 fr. 41). Pris ensemble, ces montants ont représenté une augmentation "très importante" des fonds étrangers à concurrence de 901'020 fr. 41 (670'013 fr. 02 + 650'851 fr 35 + 61'239 fr. 50 – 481'083 fr. 46). Sans pouvoir déterminer la cause de l’augmentation des postes de fonds étrangers précités, l’expert a précisé que la perte de l’exercice 2003, savoir 2'243'105 fr. 31, avaient été exclusivement financée par cette augmentation et par une diminution des fonds propres, ce qui démontrait de graves problèmes de financement (ad all. 189).

Au 31 décembre 2001, les fonds propres d'Y.________SA s'élevaient à 668'815 fr. 86 pour un total de bilan de 4'678'556 fr. 72, ce qui était relativement faible (14,3%). L'expert a constaté un ralentissement de la rotation des stocks durant les exercices 2001 et 2002. Cela pouvait découler d'un stock trop important, même si celui-ci avait été correctement évalué (ad all. 354 in initio).

La perte sur les fonds propres entre le 31 décembre 2001 et le 31 décembre 2003, calculée aux valeurs de continuation, s'est élevée à 2'250'516 fr. 74, sous réserve d'une surévaluation des stocks de marchandises au 31 décembre 2003, que l'expert n'a pas pu vérifier faute d'inventaire à cette date (ad all. 277 in initio et 278). Ce montant comprend la perte des exercices 2002 par 7'411 fr. 43 (ce montant découlant du changement de méthode d'évaluation et de la dissolution de la réserve latente) et 2003 par 2'243'105 fr. 41 (soit 19,5% du chiffre d'affaires de cet exercice). L'expert n'a pas pu déterminer la cause d'une telle perte, mais selon lui, si la révision des comptes de l'exercice 2002 et si le bilan de cet exercice ont été établis correctement aux valeurs de continuation, on peut suspecter que de nombreuses charges précédemment non répertoriées ont été enregistrées sur cette période (ad all. 277). Selon l'expert, jusqu'au 31 décembre 2001 les pertes effectives d'Y.________SA n'étaient pas supérieures à celles figurant dans les comptes de la société. Tel n'était pas le cas de la perte effective de l'exercice 2002, en raison du changement de méthode d'évaluation et de la dissolution de la réserve latente (ad all. 281 in initio et 340). Comptablement, la perte présentée était exacte, mais ces points auraient dû être mentionnés dans l'annexe au bilan du 31 décembre 2002 (ad all. 343).

Le chiffre d'affaires de la société est passé de 13'235'988 fr. 29 au terme de l'exercice 2001 à 13'497'390 fr. 56 au terme de l'exercice 2002 (+1,97%, alors que selon les données de l'Office fédéral de la statistique relatives, le chiffre d'affaires du groupe de marchandises "vêtements et chaussures" a augmenté de 1% au niveau national sur cette période), avant de se contracter à 11'502'126 fr. 95 pour l'exercice 2003 (-14,8%, alors que seule une baisse en termes réels de 2,6% a été constatée au plan national). A dire d'expert, il est possible que la situation déficitaire d'Y.________SA au cours des années 2002 et 2003 soit due en partie au marché, mais celui-ci n'explique pas seul l'évolution de la situation. L'expert s'est plutôt référé à l'évolution très défavorable des charges de matières et de marchandises, qui représentaient 46,8% du chiffre d'affaires de l'exercice 2001 (6'198'944 fr. 61 sur 13'235'988 fr. 29) puis 50,95% au cours de l'exercice 2002 (6'877'422 fr. 81 sur 13'497'390 fr. 56). L'évolution est encore plus mauvaise si l'on prend en compte le changement de méthode d'évaluation et la dissolution de la réserve latente durant cet exercice, qui ont amélioré le chiffre d'affaires de la société à hauteur de plus de 800'000 fr., soit près de 6% du chiffres d'affaires. C'est ainsi une augmentation des charges de matières et de marchandises d'approximativement 10% qui a eu lieu, que l'expert n'a pas pu expliquer (ad all. 231).

Appelé à se prononcer sur les conséquences de l'achat d'un immeuble sur les résultats d'Y.________SA, l'expert a indiqué ne pas disposer lui-même des informations lui permettant de répondre. Il a cependant relevé qu’un rapport d’expertise avait été établi dans un autre procès opposant devant la Cour civile le défendeur B.T.________ à la D.________; selon ce rapport, l'immeuble a été acquis par B.T.________ à titre personnel, de sorte que cette acquisition n'avait eu aucune incidence sur les résultats d'Y.________SA. L’expert a par ailleurs constaté que les charges de loyer de la société avaient évolué de 1'030'851 fr. pour l'exercice clos le 31 janvier 1999 (8,45% du chiffre d'affaires) à 1'423'607 fr. pour l'exercice 2003 (12,37%). Il en a déduit que ces charges avaient connu une certaine stabilité et que leur évolution n'expliquait pas la grande perte subie durant l'exercice 2002 (ad all. 232 et 233).

Au 31 décembre 2002, les fonds propres d'Y.________SA – à la lumière d'un bilan non surévalué – s'élevaient à 661'404 fr. 43. L'expert en a déduit que l'administration de la société n'avait pas d'obligation légale d'aviser le juge lorsqu'elle a constaté la perte subie par la société durant cet exercice (ad all. 354 in medio). Selon lui, les administrateurs de la société n'ont pas usé de stratagèmes pour retarder la faillite de la société (ad all. 361 in initio).

L'expert n'a pas pu se prononcer sur la valeur des stocks au 31 décembre 2003; il n'a dès lors pas pu déterminer si les pertes effectives combinées des exercices 2002 et 2003 excédaient celles des bilans comptables de la société (ad all. 281).

A son avis, il n'y avait pas de pertes dissimulées dans les comptes entre les exercices 2001 à 2004, et on pouvait plutôt craindre que les charges de l'exercice 2003 aient été enregistrées avec une extrême prudence. Il n'était pas probable qu'on ait pu s'abstenir d'enregistrer des passifs (dettes sur achats et prestations de services; autres dettes à court terme et passifs transitoire; provision pour pertes sur débiteur) sans que l'organe de révision réagisse négativement (ad all. 312).

e) Selon l'expert, les défendeurs n'ont pas continué l'activité d'Y.________SA au détriment des créanciers de la société. Ils semblaient plutôt avoir réagi immédiatement en demandant un ajournement de faillite. L'expert a relevé qu'ils n'avaient cependant pas établi de bilan aux valeurs de liquidation, sans pouvoir se prononcer plus précisément à ce sujet (ad all. 354 in fine). Il a souligné que la demande d'ajournement de faillite datait du 3 octobre 2003 (recte: 18 juillet 2003, la date retenue par l'expert étant celle de l’envoi de la décision d'ajournement pour notification), alors que le bouclement des comptes de l'exercice 2003 n'avait pas encore eu lieu (ad all. 361 in fine). Dans son rapport complémentaire, l'expert a précisé que la perte de l'exercice 2002 avait été largement réduite par la dissolution d'une réserve latente et par un changement de méthode d'évaluation des stocks. Pour obtenir l'ajournement de la faillite, Y.________SA a dû établir un bilan intermédiaire que l'expert n'a pas eu à disposition. Se fondant sur son expérience et son ressenti de la situation, l'expert a relevé que ce bilan devait indiquer une perte importante pour deux raisons: premièrement, il n'y avait plus de réserve permettant d'améliorer le résultat de la société, et d'autre part le conseil d'administration pouvait avoir fait preuve d'une prudence extrême en évaluant les charges à leur valeur maximale. Dans ces conditions, le bilan aurait fait ressortir une perte importante permettant de demander l'ajournement de la faillite. A dire d'expert, les comptes tels qu'ils étaient présentés au 31 décembre 2003 ne permettaient pas la poursuite de l'exploitation de la société sans un assainissement drastique et l'apport de liquidités; ces conditions n'ayant probablement pas pu être réalisées dans l'immédiat, cela expliquait peut-être la requête d'ajournement (ad question n° 4).

S'agissant des suites de la faillite d'Y.________SA, l'expert s'est penché sur les chiffres de l'"Offre de reprise partielle de l'activité Y.________SA par ses cadres", dont il n'a pas pu vérifier la vraisemblance, faute d'informations ou de documents probants. Il a relevé que selon les termes de cette offre, la reprise partielle a libéré la société faillie d'un montant de 566'646 fr. à titre de charges de salaires, loyers et leasing. S'agissant des stocks à reprendre, il a estimé qu'au vu de la forte proportion d'articles récents, ceux-ci auraient subi une perte de valeur de 20% à 30% en cas d'exécution forcée, soit environ 540'000 fr. sur le stock à l'inventaire du 29 avril 2004 (1'807'602 fr. 61 x 30% arrondi vers le bas, l'expert ayant retenu l'abattement le plus haut afin de tenir compte des éventuels frais de manutention). Sur la base de ces chiffres, la reprise partielle a selon l'expert permis d'éviter une perte qui, en cas de liquidation par voie de faillite, se serait élevée à environ 1'106'000 fr. (566'646 fr. + 540'000 fr.). L'expert a comparé ce montant à la différence de 1'367'602 fr. 61 séparant le prix payé par V.________SA lors de l'acquisition des biens d'Y.________SA (à l'exclusion d'un stock de mobilier et de matériel de bureau situé à [...]), savoir 440'000 fr., du prix de revient de ces biens, savoir 1'807'602 fr. 61 selon l'inventaire du 29 avril 2004. Au vu de ces deux montants, et compte tenu d'éventuels frais de liquidation, il a estimé que la vente en question avait eu un effet plutôt neutre pour les créanciers de la société faillie (ad all. 268 et 269).

f) L'expert n'a pour le surplus pas pu se prononcer sur les allégués 373 à 378 des défendeurs, faute d'informations à sa disposition.

24. Par demande déposée le 31 mai 2007 devant la Cour civile, la D.________ a pris contre les trois défendeurs les conclusions suivantes, avec suite de frais et dépens:

"que les défendeurs sont condamnés principalement solidairement entre eux, subsidiairement chacun pour la part que justice dira, à payer principalement à la D.________, en sa qualité de cessionnaire des droits de la masse de la société faillie Y.________SA, subsidiairement à la masse en faillite de la société Y.________SA, la somme de CHF 1'870'000.- (…) plus intérêt à 5% l'an dès le 29 avril 2004."

Par demande déposée devant la Cour civile le 28 juin 2007, la demanderesse J.________SA a pris la conclusion suivante, avec suite de frais et dépens:

"I. Condamner B.T.________, A.T.________, K.________ et E.T.________, conjointement et solidairement, à payer à J.________ SA la somme de CHF 104'895.25, plus intérêts à 5% dès le 1er juin 2003."

Par jugement incident du 14 avril 2008, où il a notamment été constaté qu'A.T.________ et E.T.________ sont deux patronymes désignant la même personne, savoir la défenderesse, le juge instructeur a joint les deux procédures.

Les défendeurs ont déposé une réponse le 3 mars 2010, concluant avec dépens au rejet des conclusions aussi bien de la demanderesse J.________SA que de la D.________.

Le 28 septembre 2012, la D.________ d'une part, et les défendeurs d'autre part, ont signé une convention transactionnelle, annexée au procès-verbal par avis du juge instructeur du 2 novembre 2012 pour valoir jugement partiel entre ces parties, mettant la D.________ hors de cause et de procès, qui a en particulier le texte suivant:

"I. B.T.________ consent à ce que la D.________ encaisse la valeur de rachat de la police d'assurance ( [...]) nantie par lui-même auprès de la D.________ et consent à ce que la D.________ conserve le produit de cet encaissement.

II. En contrepartie de cet encaissement, estimé à un montant de l'ordre de 142'000.-, la D.________ renonce pour ce qui la concerne au bénéfice de la cession des droits de la masse pour l'action en responsabilité en relation avec la faillite d'Y.________SA (CO07.016625). Elle impute le montant qu'elle aura ainsi perçu en priorité sur ses frais de justice et d'avocats dans les causes CO07.016625 et CO07.[...] et pour le surplus sur une partie du dommage qu'elle estime avoir subi directement et individuellement du chef de la faillite d'Y.________SA.

III. La D.________ retire les conclusions qu'elle a prises dans sa demande du 3 mai 2007 dirigées contre B.T.________, A.T.________ et K.________ dans la cause CO07.016625.

IV. B.T.________, A.T.________ et K.________ renoncent à toutes prétentions en dépens à l'encontre de la D.________ dans la cause CO07.016625.

V. La D.________ renonce à toute autre prétention en dépens à l'encontre de B.T.________, A.T.________ et K.________ dans la cause CO07.016625.

VI. La cause CO07.016625 est ainsi transigée entre la D.________ et B.T.________, A.T.________ et K.________.

VII. La présente convention n'affecte en rien les droits issus de la cession des droits de la masse en faveur de J.________SA.